新しいNISA制度のポイントは、次の5点にまとめられます。

利用する人にとってはメリットしかない、良いことずくめの変更が加えられました。ひとつずつ見ていきましょう。

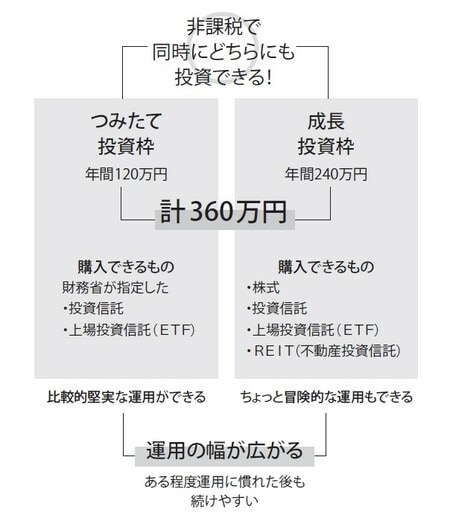

ポイント1. 「つみたて投資枠」と「成長投資枠」の併用ができる

新NISA制度では、現行の「つみたてNISA」にあたる「つみたて投資枠」と、現行の「一般NISA」にあたる「成長投資枠」が創設されます。

2つの違いは、購入することができる商品の違いです。

「つみたて投資枠」は、長期の「積み立て・分散投資」に適した、手数料がかからない一定の投資信託(これまでの「つみたてNISA」で投資対象となっていた商品)が購入できる枠で、「成長投資枠」は、投資信託・上場株式のほとんどが購入できる枠です(一部除外あり)。

つまり、NISA口座を利用した資産運用の方法の幅が広がったことになります。

従来の制度では、資産運用を始めたばかりの人の多くは「つみたてNISA」を利用して、購入手数料のない投資信託で積み立てをしていました。

そんな人が、その後資産運用に少し慣れてきて、「投資信託以外への投資や、手元にあるまとまった資金も資産運用してみたい」と思っても、「一般NISA」へ変更するのが手間で、なかなかできませんでした。

新制度ではそれが簡単にできるようになります。

ポイント2. 年間投資上限額が大幅に増える

現行のNISA制度での年間投資上限額は、「つみたてNISA」は40万円、「一般NISA」は120万円でした。

新NISA制度では、「成長投資」枠が2倍の年間240万円。「つみたて投資」枠が3倍の年間120万円。つまり合計で360万円まで大幅に拡充されました。

これにより、たとえば、「毎月5万円ずつつみたて投資をしながら、200万円のまとまった余裕資金も運用に回す」ということが、ひとつのNISA口座で1年の間でできるということになります。