8月の注目点…日銀政策修正の影響の見極め

以上を踏まえ、今後の展開について考えてみたいと思います。まずは、今回の日銀の決定の米ドル/円への影響はどうでしょうか。

すでに見てきたように、金融緩和の大枠は変わらないので、日本の短期金利が上昇することは基本的にないでしょう。そのため、注目は「YCC修正を受けて日本の10年債利回りがどこまで上昇するか」です。

そんな10年債利回りは、独の例などを見ても米10年債利回りの影響を強く受けてきました(図表6参照)。

日本の10年債利回りも、2022年4月に日銀が上限を設定、連続指し値オペで上昇を阻止する以前は、基本的に米10年債利回りと連動していました(図表7参照)。

日銀が上限を設定せず、米10年債利回りとの連動が続いていたら、日本の10年債利回りは、足元では0.8%程度まで上昇していた可能性がありました。以上から、上限を設定する以前の関係に戻るなら、日本の10年債利回りは0.8%程度まで上がる可能性はあるといった見通しになるでしょう。

ただし、単純にこの間の「空白」を埋めるような金利上昇が果たして起こるでしょうか。

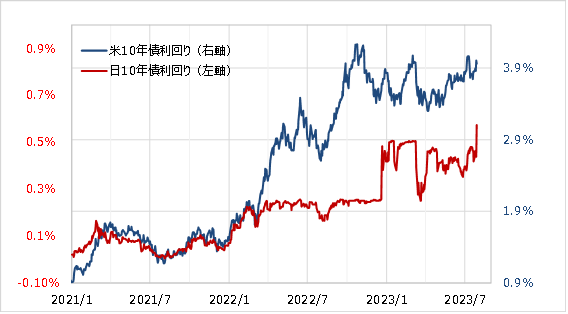

ちなみに、図表8は2023年に入ってからの日米の10年債利回りを重ねたものですが、この関係を前提にすると、日本の10年債利回りの0.5%以上の上昇を正当化するためには、米10年債利回りは4%を大きく超えて上昇する必要があります。逆に言えば、米10年債利回りが4%を大きく超えて上昇しないようなら、日銀が事実上0.5%上限を撤廃しても、日本の10年債利回りのさらなる上昇には自ずと限度がある可能性があるでしょう。

以上から、今後の日本の10年債利回りの上値目途は0.5~0.8%とします。そして米10年債利回りを4.0%とすると、日米10年債利回り差米ドル優位は最大で3.2~3.5%へ縮小する見通しになります。

これを図表5の米ドル/円と日米10年債利回り差の関係に当てはめてみると、金利差米ドル優位が目一杯縮小しても、米ドル安・円高は135円割れに至らないという見通しになります。

それにしても、これまでは日本の金利のボラティリティ(値動き)が限られるため、日米金利差は事実上米金利の変動で決まってきました。そのようななか、日本の金利のボラティリティが上がることで、金利差にはこれまでよりも日本の金利の影響も出てくることになるでしょう。

ただし、依然として相対的な金利水準は「米国>日本」という状況に変わりはありません。基本的に、金利差も相対的に水準の高い金利の影響が大きくなるので、その意味では今後も米ドル/円の行方は米金利の見通しが最大の鍵を握る構図で変わりはないでしょう。ではそんな米金利は上がるのか、それとも下がるのか。