7月FOMCと日銀金融政策決定会合の振り返り

ただし、7月の米ドル/円の大相場は、この米ドル急落にとどまりませんでした。その後には、月末にかけてFOMC(米連邦公開市場委員会)、日銀金融政策決定会合といったビッグイベントをにらみながら乱高下が起こるところとなったわけです。念のために、FOMCと日銀会合の結果を確認してみましょう。

〈FOMC〉

- 予想通り0.25%の利上げを決定、一方次回については「データ次第」とした。

- パウエル議長は「FRB関係者は誰もリセッションを予想していない」、「インフレ率は想定以上に高い」など景気楽観、インフレ警戒を示唆した。

- ただ、最近発表のインフレ指標が予想より弱いものが多いことなどから、次回FOMCでは利上げを見送るとの見方も増えている。

〈日銀会合〉

- YCC(イールドカーブ・コントロール)政策を修正、これまで上限としてきた10年債利回り0.5%を超える上昇も一定程度容認する。

- これについて植田総裁は、「(金融政策の)正常化へ踏み出す動きではない」、「0.5%で何が何でも頑張ることを少し緩める」などと説明した。

- 以上などから、脱デフレを目指す金融緩和は継続、それとは別に、2022年4月から行ってきた10年債利回りを政策目標とした連続指し値オペの修正に動いたというのが今回の意味と考えられた。

一時137円まで急落した米ドル/円でしたが、米景気指標が強い結果となったことを受けた米金利上昇、一方日銀の金融政策変更期待が後退したことによる日本の金利低下で、その後は142円近くまで米ドル高・円安に戻す場面もありました。

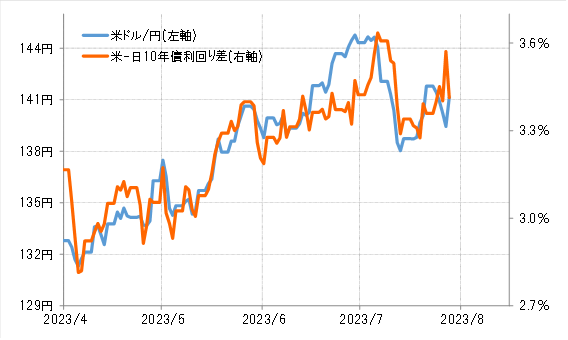

上述のように、結果的に日銀は政策の一部修正を決めたので、それを受けて「円金利上昇=円高」の動きもありましたが、日米10年債利回り差との関係で見ると、140円を割り込んだ米ドル安・円高は「行き過ぎ」だった可能性があり、先週末は結局141円まで米ドル高・円安に戻すところとなりました(図表5参照)。

[図表5]米ドル/円と日米10年債利回り差(2023年4月~) 出所:リフィニティブ社データよりマネックス証券が作成