2.供給制約の緩和を背景に自動車輸出の回復が鮮明に

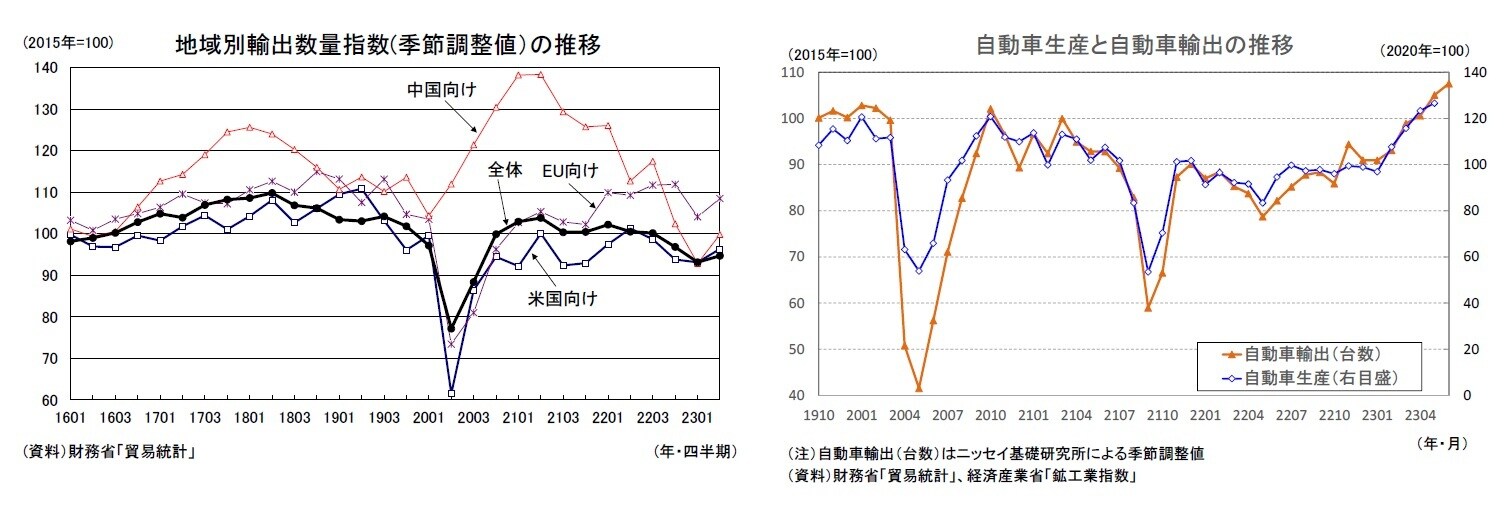

23年6月の輸出数量指数を地域別に見ると、米国向けが前年比▲4.0%(5月:同▲4.2%)、EU向けが前年比▲0.0%(5月:同0.2%)、アジア向けが前年比▲11.5%(5月:同▲12.5%)、うち中国向けが前年比▲14.3%(5月:同▲10.3%)となった。

23年4-6月期の地域別輸出数量指数を季節調整値(当研究所による試算値)でみると、米国向けが前期比3.4%(1-3月期:同▲0.7%)、EU向けが前期比4.2%(1-3月期:同▲7.0%)、アジア向けが前期比0.3%(1-3月期:同▲4.4%)、うち中国向けが前期比7.5%(1-3月期:同▲9.4%)、全体では前期比1.7%(1-3月期:同▲3.8%)となった。

輸出は弱い動きが続いていたが、23年4-6月期は主要国・地域向けがいずれも前期比で上昇し、持ち直しの動きとなった。ただし、中国はゼロコロナ政策終了後の景気回復ペースの鈍さを反映し、22年度後半に急速に落ち込んだ後としては戻りが弱い。

品目別には、IT関連輸出の低迷は続いているが、供給制約の緩和を受けて自動車輸出の回復が鮮明となっている。自動車輸出台数(当研究所による季節調整値)は23年2月から5ヵ月連続で増加し、コロナ禍前の水準を上回っている。先行きの輸出は、海外経済の減速を背景として回復ペースは緩やかなものにとどまることが予想される。

3.4-6月期の外需寄与度は前期比1.0%程度のプラスに

6月までの貿易統計と5月までの国際収支統計の結果を踏まえて、23年4-6月期の実質GDPベースの財貨・サービスの輸出入を試算すると、輸出が前期比4%程度の増加、輸入が前期比▲1%程度の減少となった。この結果、4-6月期の外需寄与度は前期比1.0%(1-3月期:同▲0.3%)のプラスとなることが予想される。

当研究所では、鉱工業生産、建築着工統計等の結果を受けて、7/31のweeklyエコノミストレターで23年4-6月期の実質GDP成長率の予測を公表する予定である。現時点では、外需が成長率を大きく押し上げることに加え、民間消費、設備投資などの国内需要が底堅く推移することから、前期比年率4%台後半の高成長を予想している。

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】