50代に入ると貯蓄が増加する

先にも名前を出しましたが、厚生労働省が毎年実施している「国民生活基礎調査」というものがあります。この中の貯蓄に関する項目は3年ごとの大規模調査で調査されているため、現時点で最も新しい資料は2019年版です。

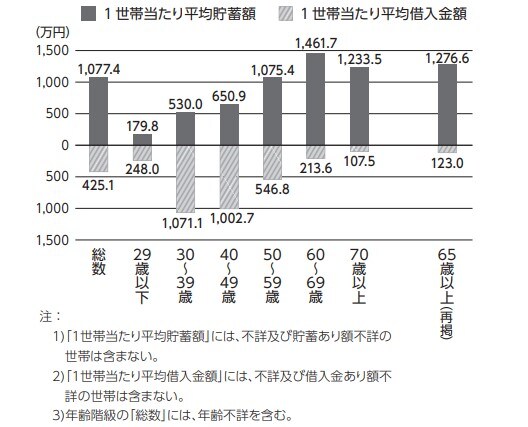

その中に1世帯あたりの平均貯蓄額と借入額を年代別に示した図があります[図表1]。この図は実に面白くて、色んなことを示唆しています。

貯蓄額が大きく増加するのは20代から30代に入る時です。それまでの貯蓄額が約180万円だったのが530万円となっていますから一挙に3倍近くに増えます。

ただ、元の貯蓄額が少ないので大幅に増えたように見えますが、増加した金額は350万円です。それに30代に入ると住宅ローンなどで平均借入額も一挙に1,000万円を超えますので、純貯蓄額はマイナスです。そしてこの状況は40代まで続きます。貯蓄額は120万円ほどしか増えず、増加率も23%程度に過ぎません。

ところが40代から50代に入ると状況が一変します。貯蓄額が一挙に425万円ほど増え、その増加率も65%と大幅に増えます。さらに借入額はほぼ半減しますので、それまでと違って純貯蓄額はプラスに転じます。貯蓄の絶対額自体が一番多くなるのは60代ですが、これは恐らく退職金が入ってきたからだと考えられます。

50代で貯蓄額がプラスに転じるのは、一体どうしてなのでしょうか?

実はこの傾向は昔からあります。昨今は少し状況が変わりつつあるものの、40代というのは最もお金を貯めにくい世代です。なぜなら子供の教育費に一番お金がかかる上に、住宅ローン返済などの負担が最も重いのがこの年代だからです。

加えて会社の中でも管理職になることで、それまでよりも多少給料は増えるでしょうが、その分税金や社会保険料の負担が重くなりますから、思ったほど手取りは増えません。

ところが50代に入ってくると、人によってはそろそろ教育費の負担が軽くなる時期になってくるでしょうし、給料はそこからはもう上がらないケースが多いでしょうから、税負担が増えることもありません。結果として可処分所得が増える可能性が高く、貯蓄をする余裕も出てくるというわけです。したがって、50代というのはそれまでに比べると案外ゆとりが出てくるということになります。