コロナ禍における「オフィス空室率・賃料」の変化

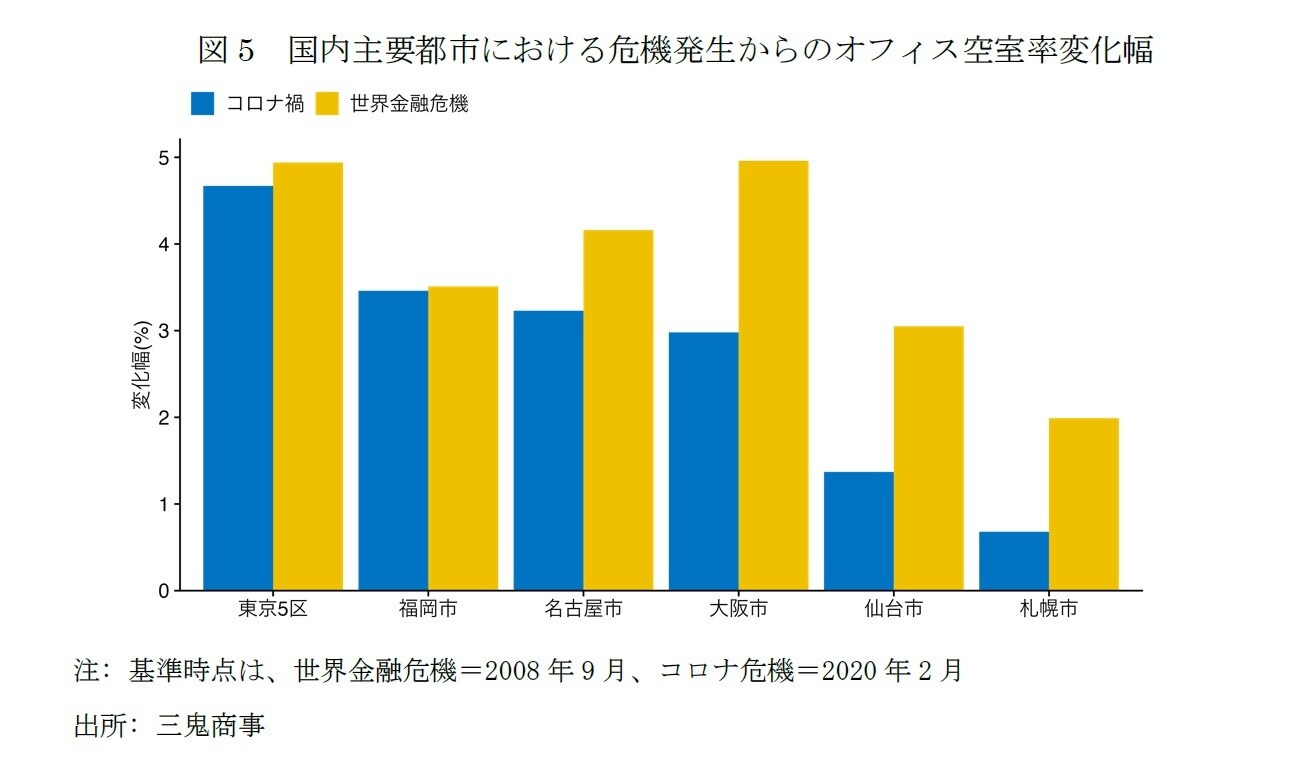

さらに、コロナ禍においては、地方主要都市のオフィス市場が底堅く推移し、東京と地方主要都市の間での格差が拡大している。コロナ禍における空室率の上昇幅は、福岡を除く全ての地方主要都市(名古屋、大阪、仙台、札幌)において、世界金融危機よりも小幅にとどまっている(図5)。

賃料については、その傾向がより顕著である。

世界金融危機では全ての地方主要都市で賃料が下落したのに対し、コロナ禍では、仙台と大阪は概ね横ばいで推移し、名古屋、札幌、福岡はコロナ禍前の水準を依然として上回っている。

オフィス市場はコロナ禍により調整局面を迎えたが、世界金融危機と比較して、その影響は小さかったと言える。コロナ禍では、需給悪化が一部の都市やエリアに限定され、オフィス市場全体に広がった世界金融危機と異なる。

またコロナ禍の方が賃料の下落圧力も小さい。

それにも関わらず、オフィス市場の不透明感が解消できないのは、在宅勤務が定着した結果、オフィス需要が構造的に低下するとの懸念が根強いためだろう。

3―東京オフィス市場の正念場:道半ばのオフィス需要回復と新規供給増加

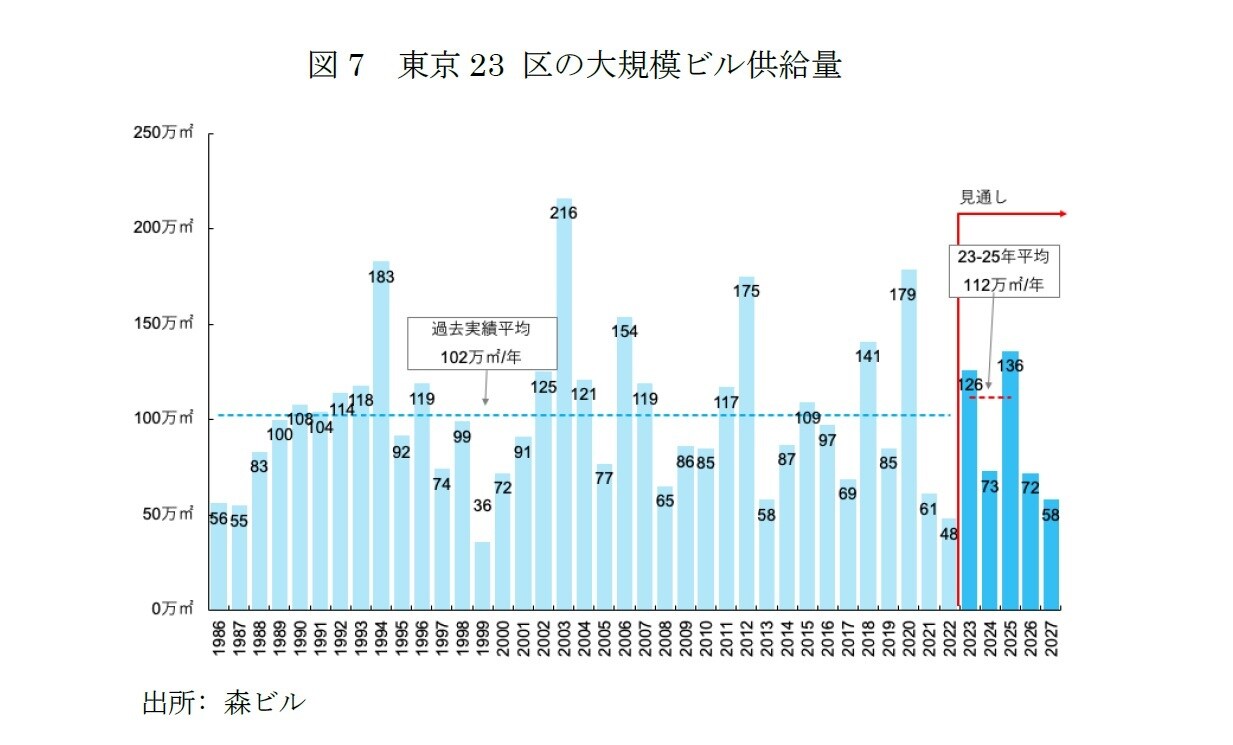

今後、東京のオフィス市場では、新築オフィスビルの供給が増加する。

東京23区の大規模オフィスビルの新規供給は、2021年に61万m2、2022年に48万m2となり、過去平均の102万m2を大幅に下回った(図7)。

これは、コロナ禍におけるオフィス市場の調整が相対的に小さかった一因である。

一方、2023年は126万m2、2025年は136万m2の供給となり、今後3年間の平均供給量は112万m2と、過去平均の102万m2より増加する。そのため、オフィス市場は正念場を迎えることとなる。

今後の供給量は「○○年問題」と警戒されるほどの規模ではないにせよ、依然として力強さに欠けるオフィス需要のなかで、その全てを吸収することは難しいと考えられる。

東京都心5区のネットアブソープション(ストック対比)は、2020年に▲0.3%、2021年に▲1.6%、2022年に▲0.1%と、コロナ禍以降3年連続でマイナスを記録した2(図8)。

その中でも特に、大企業やIT企業、外資系企業など、元々大きな床を消化する賃料負担力の高い企業のオフィス需要が伸び悩んでいる3。

そのため、新築オフィスビルやその移転元となる既存ビルの空室をすぐに埋めるのは容易ではなく、需給バランスの軟化が予想される。

2 ネットアブソープション(吸収需要)は、期間内のオフィス需要の変化を表し、ここでは各年の稼働面積の差分により算出した。

3 佐久間誠(2023)「成約事例で見る東京都心部のオフィス市場動向(2022年下期)-「オフィス拡張移転DI」の動向」(不動産投資レポート、ニッセイ基礎研究所、2023年2月21日)