1―オフィス市場の現状:依然として高い不確実性

コロナ禍からの脱却がようやく現実のものとなりつつあるが、日本のオフィス市場は依然として不確実性が高く、視界不良の状況が続いている。

その要因としては、コロナ禍により定着した在宅勤務の長期的な影響があまり明確でないことや、2023年以降の新築オフィスビルの供給増加が挙げられる。

また、米欧における金融不安や景気後退懸念も、オフィス市場の不透明感を強めている。

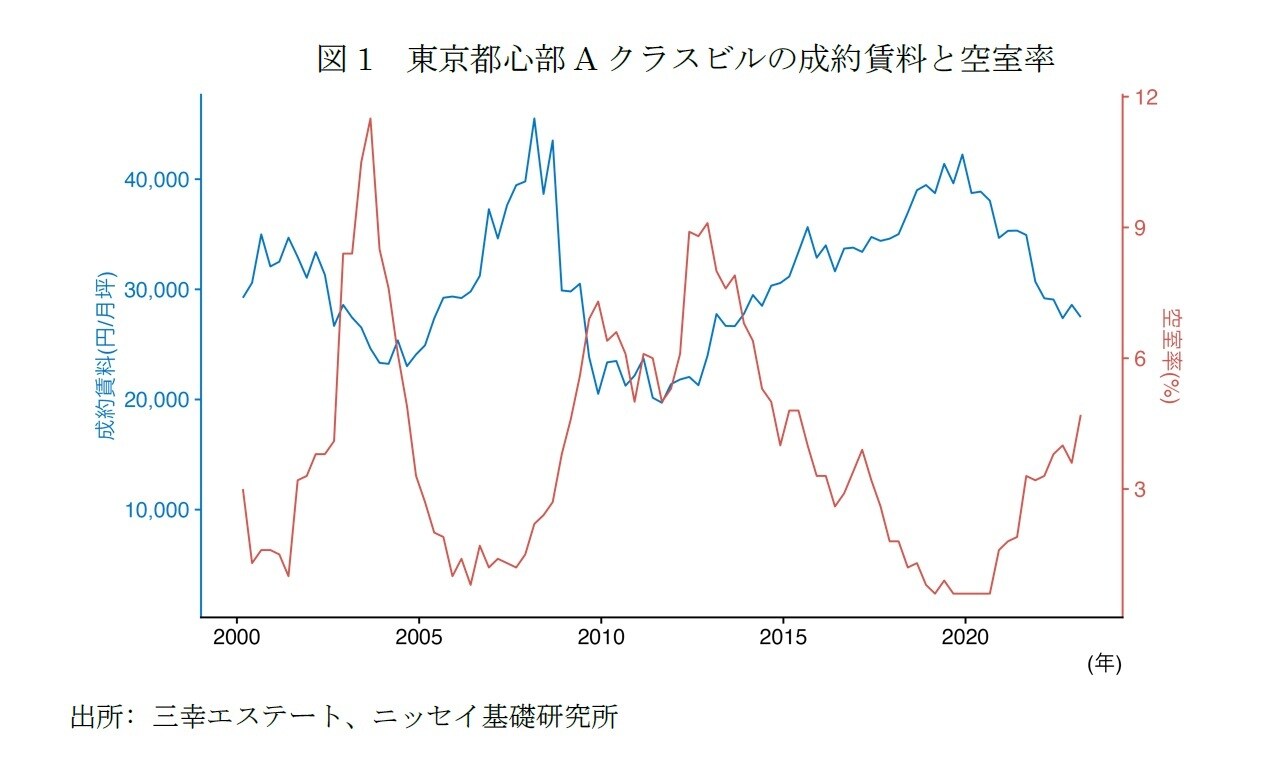

実際、2023年第1四半期の東京都心部Aクラスビル賃料は27,479円(前年比▲5.8%)に下落し、空室率は4.7%(前年差+1.4%)に上昇するなど、コロナ禍で調整局面を迎えたオフィス市況の底打ちは未だ確認できない(図1)。

そこで、本稿ではコロナ禍におけるオフィス市場の動向を再検証し、現在の市場環境を整理する1。

1 コロナ禍におけるオフィス市場の特徴は、以下のレポートで説明しており、本稿は最新情報を追加しアップデートしたものである。

佐久間誠(2021)「コロナ危機と世界金融危機におけるオフィス調整局面の比較-今回は賃料下落が小幅だが、構造的影響への懸念が強い」(不動産投資レポート、ニッセイ基礎研究所、2021年11月12日)

2―コロナ禍と世界金融危機の比較:コロナ禍では賃料下落率が小さくエリア間格差が拡大

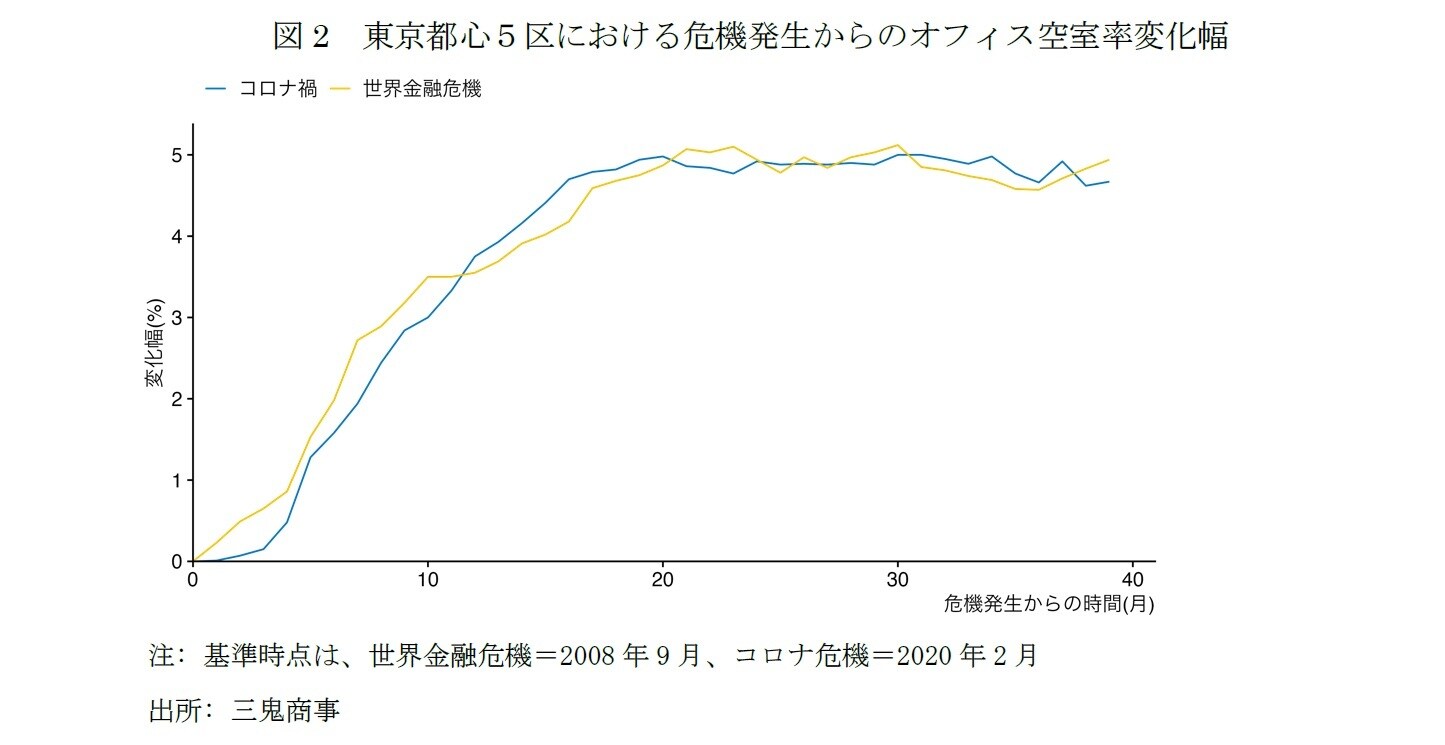

まず、現在のオフィス市場の特徴を明らかにするため、共に100年に一度の危機と称された2008年の世界金融危機とコロナ禍を比較する。この2つの危機の類似点として、東京都心5区のオフィス空室率が同様のペースで上昇したことが挙げられる。

米投資銀行リーマン・ブラザーズが破綻した2008年9月と、コロナ禍が始まったとされる2020年2月を、それぞれの危機の起点とすると、39ヶ月後の空室率の上昇幅は世界金融危機が+4.9%、コロナ禍が+4.7%と、ほぼ同水準である(図2)。

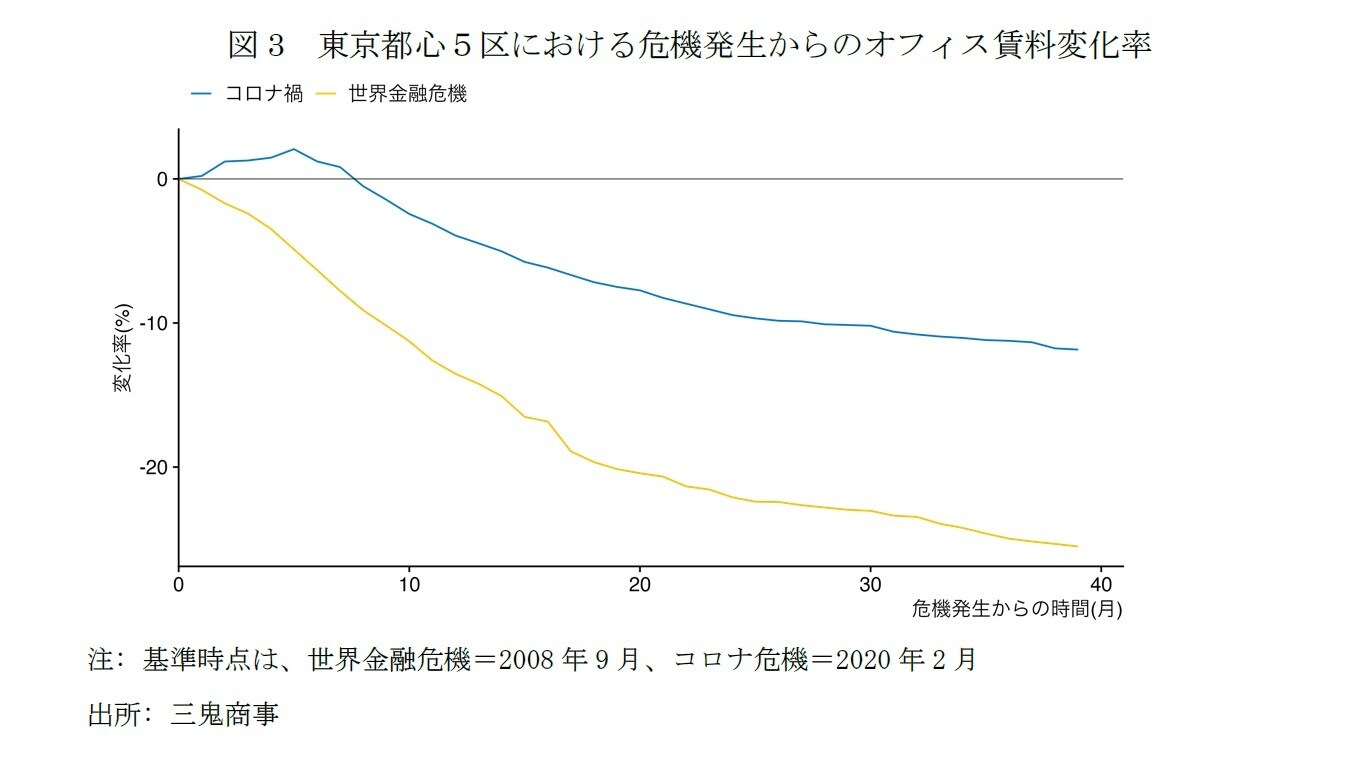

しかし、賃料については、コロナ禍の方が世界金融危機より、下落ペースが緩やかである。

危機発生から39ヶ月経過した時点で、世界金融危機では賃料が▲25.5%下落したのに対し、コロナ禍では▲11.8%にとどまっている(図3)。

その理由としては、世界金融危機では金融バブルの崩壊により経済全体に多大な影響が及び回復に時間を要したのに対し、コロナ禍では人流抑制により一部のセクターで影響が顕在化したものの、各国政府の迅速かつ大胆な政策で、日本を含め多くの国で経済がV字回復を遂げたことが考えられる。

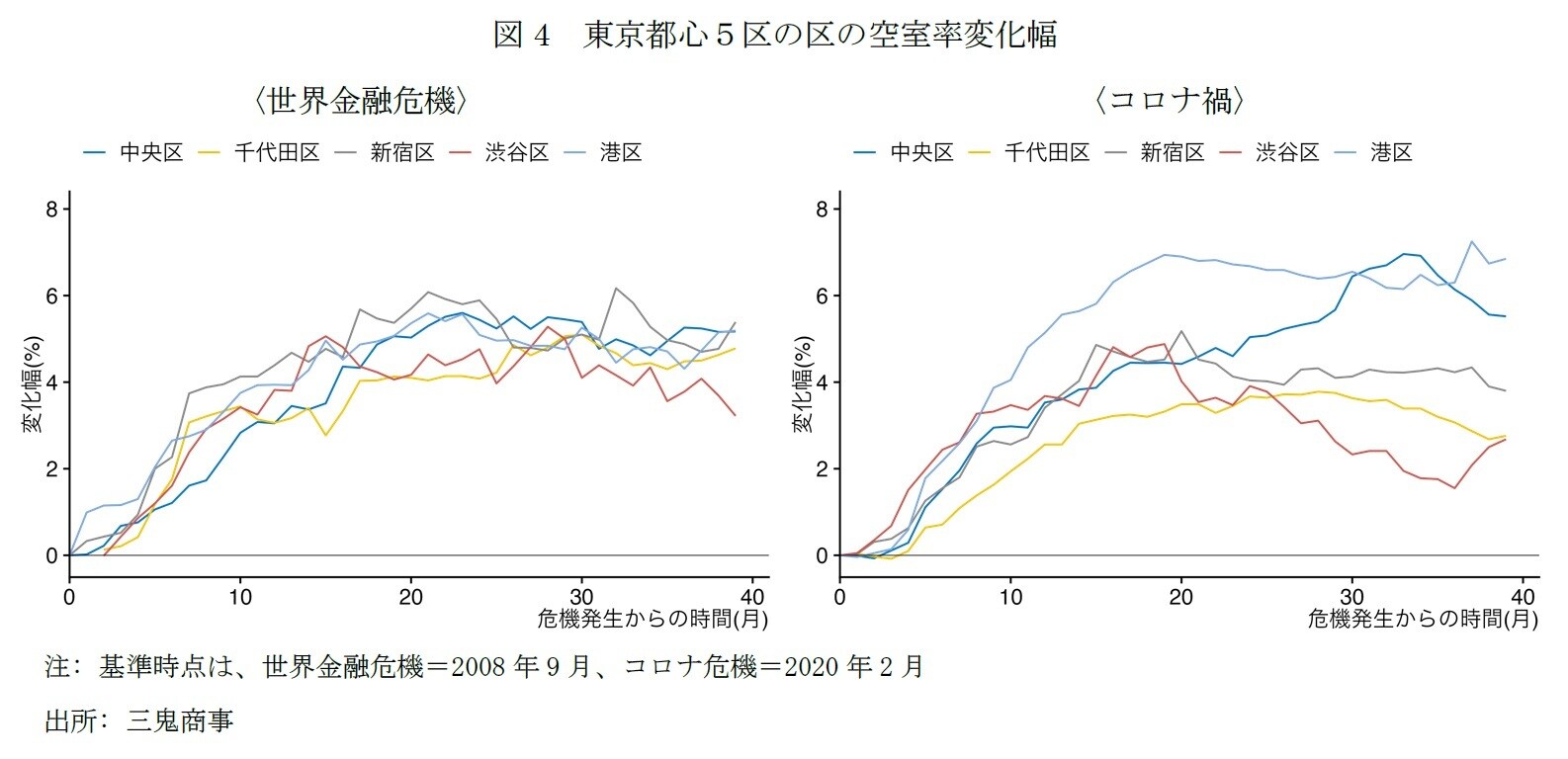

また、コロナ禍の特徴として、エリア間での空室率の格差が広がっていることが挙げられる。

世界金融危機の発生から39ヶ月後の空室率の上昇幅は、新宿区(+5.4%)>港区(+5.2%)>中央区(+5.2%)>千代田区(+4.8%)>渋谷区(+3.2%)となった(図4左図)。

一方、コロナ禍では、港区(+6.9%)>中央区(+5.5%)>新宿区(+3.8%)>千代田区(+2.8%)>渋谷区(+2.7%)となっている(図4右図)。

上昇幅が最大と最小の区の差が、世界金融危機では2.2%だったの対し、コロナ禍は4.2%となっており、エリア間での格差が拡大している。