「円安」の今でも気にせず投資してよいワケ

「円高・円安」とは、海外の通貨から見て日本円の価値が高くなったか安くなったかを表す言葉です。

2022年、日本円と外貨の為替レートは急激に円安が進みました([図表1]参照)。

しかし、たとえば「つみたてNISA、統合NISA、iDeCoなどで世界中に長期・積立・分散投資を行っている」といった場合は、為替レートの動向を気にせず投資を続けていいでしょう。

為替レートが円安に進むと、外貨建て資産の価値が高まります。円安が進むことで、為替差益が得られます。

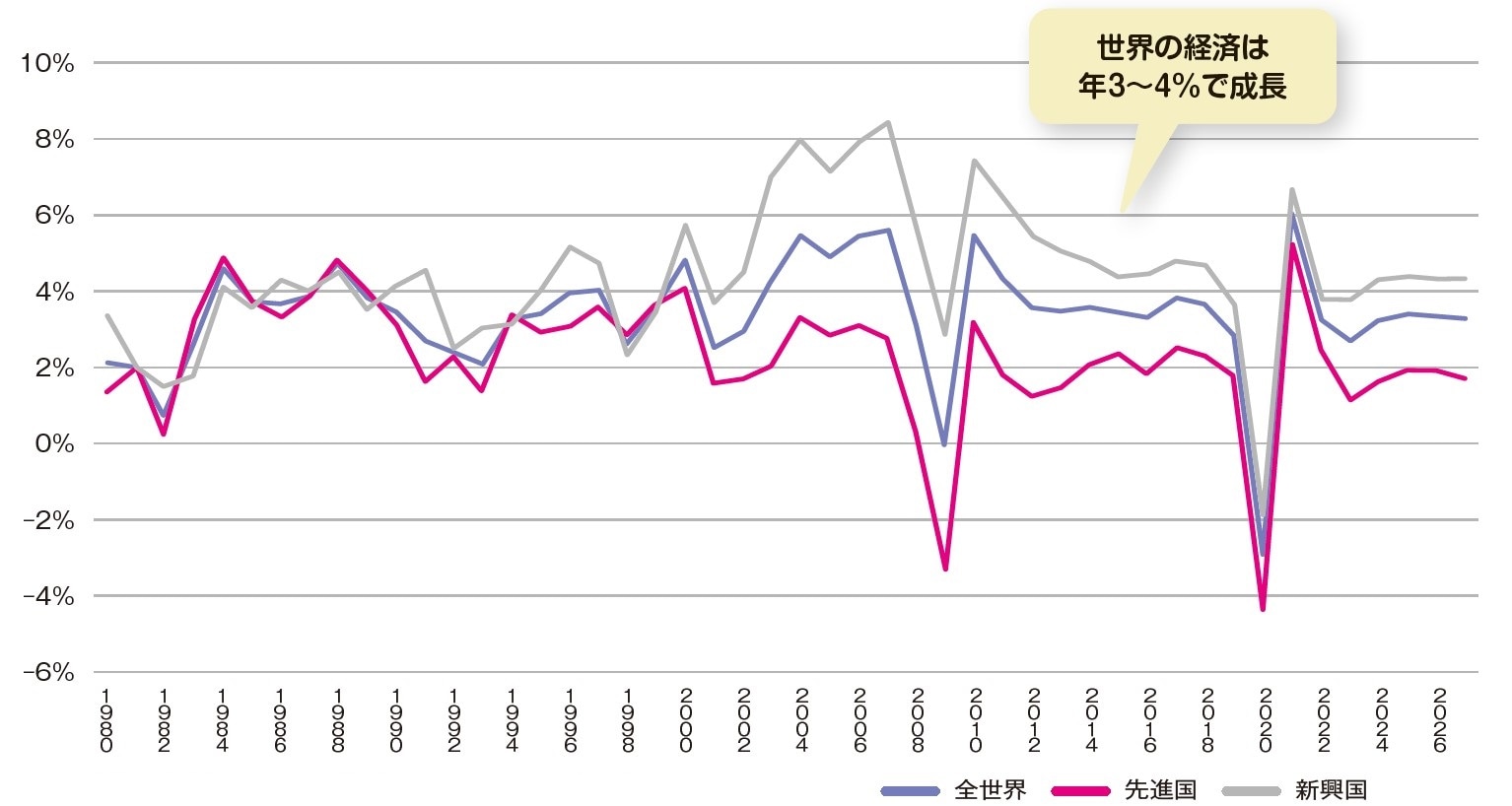

そもそも、世界経済は為替レートに関わらず成長しています([図表2]参照)。IMF「世界経済見通し」によると、世界の経済成長率は2023年2.9%、2024年3.1%と予測されています。

今後も世界経済は年3〜4%で成長していく可能性は高いので、為替レートに関係なく全世界への投資を続けるべきでしょう。

再び円高になったとしても、今度は投資信託を安く買うことが可能になります。

為替レートに一喜一憂せず長期・積立・分散投資をすることで、複利効果の恩恵を得ながら大きな資産を築けるでしょう。

「大暴落」の時でも淡々と積立投資を続けるのがおすすめ!

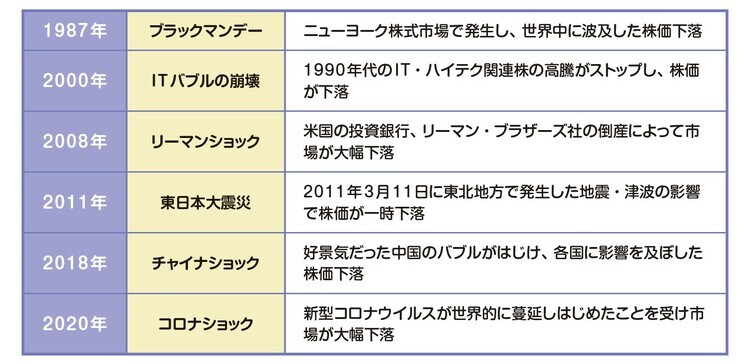

バブル崩壊、リーマンショック、コロナショック。市場はときどき、大暴落します([図表3]参照)。その影響で、資産が大きく減ることもあるかもしれません。

しかし、値下がりしたからといって、積立投資をやめることはおすすめしません。資産を売ってしまうと、再び値上がりしても資産が回復せず、大きくお金を減らすことになるからです。実際、値下がりを続ける相場はありません。

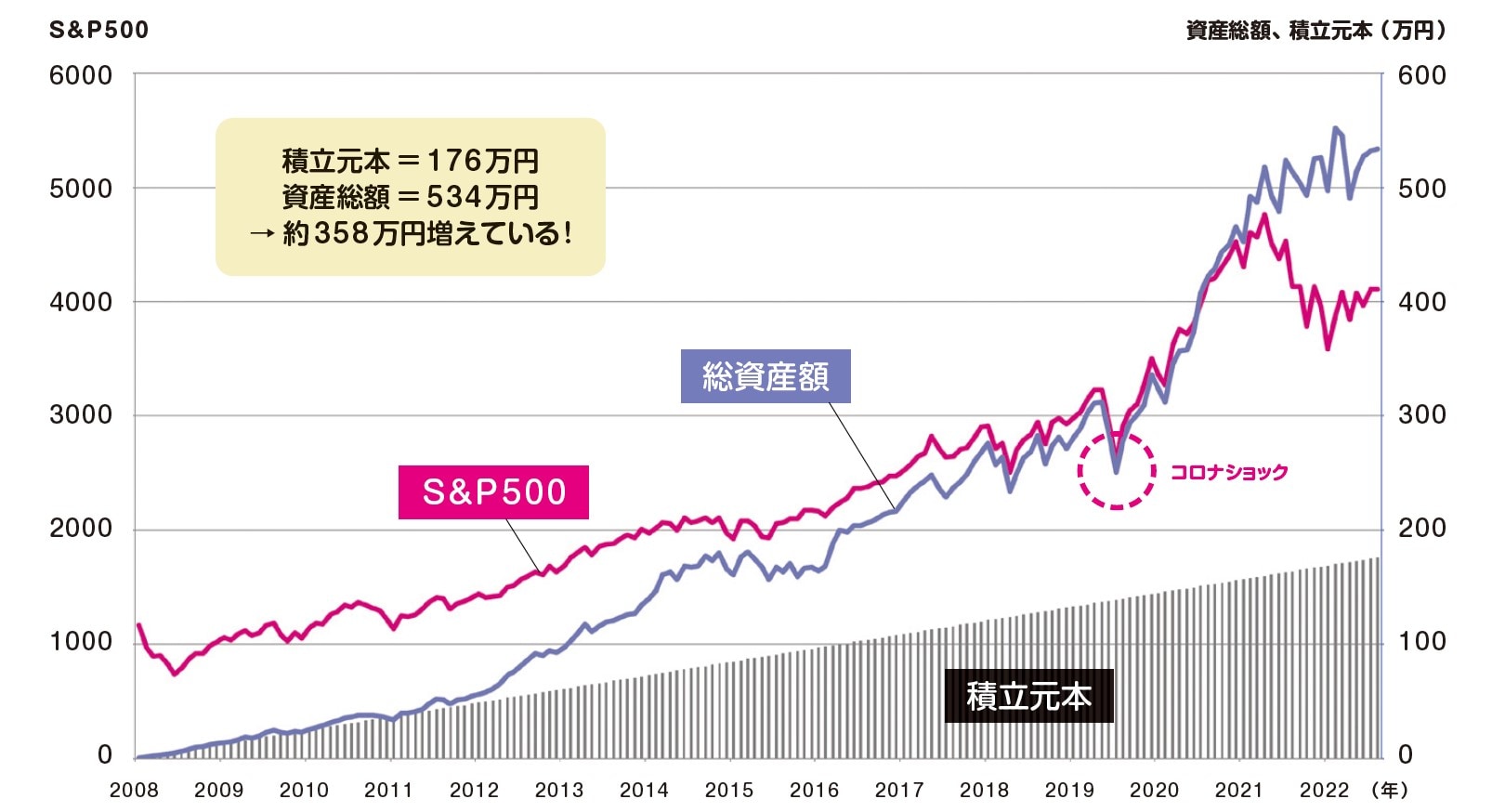

たとえば、リーマンショックのあった2008年9月から2023年4月まで毎月1万円ずつS&P500に投資していたら、元本の176万円が約534万円、ほぼ3倍に増えた計算です。リーマンショックはもちろん、2020年のコロナショックの値下がりも乗り越えて資産が増えています([図表4]参照)。

積立投資は暴落に強い投資手法といえます。積立を止める、積立金額を減らす、売却する、はしないことをおすすめします。

頼藤 太希

株式会社Money&You

代表取締役

高山 一恵

株式会社Money&You

取締役