2|データによる検証

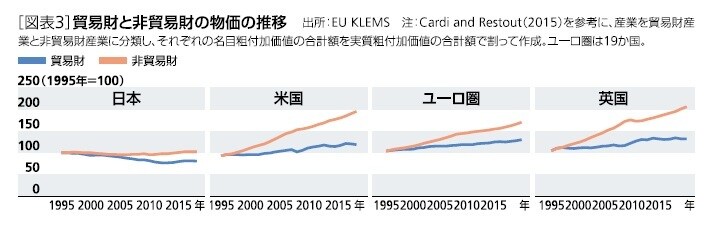

貿易財と非貿易財の物価の推移をみると、米国やユーロ圏、英国では、貿易財と非貿易財の双方で物価が継続的に上昇しているが、とりわけ非貿易財のほうが物価の上昇度合いが大きいことがわかる。

他方、日本については、貿易財の物価は2010年代半ばまで低下を続け、それ以降横ばいになっており、非貿易財の物価は1995年以降安定的に概ね横ばいで推移し続けており、欧米とは対照的だ。

次に、名目賃金について、日本では貿易財産業では概ね横ばいで推移する一方、非貿貿易産業では低下する傾向にあった。

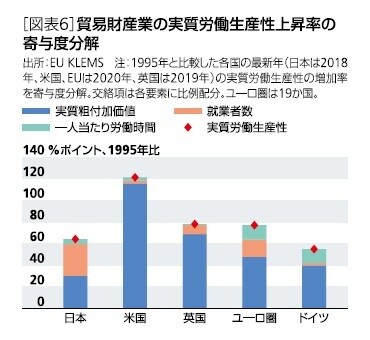

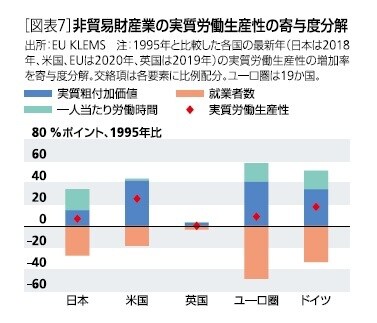

他方、米国等では、貿易財産業、非貿易財産業ともに継続的に上昇していた。また、実質労働生産性の動きを比較すると、日本、米国、ユーロ圏、英国の全てで、貿易財産業の労働生産性は上昇する一方で、非貿易財産業の生産性は横ばいのままであった。

3―日本へのインプリケーション

まず、日本の貿易財産業と非貿易財産業の物価や賃金に着目すると、90年代後半以降、経済のグローバル化の進展、とりわけ中国などのアジアの新興国の貿易拡大に伴い、日本の貿易財産業は価格競争にさらされ、貿易財の物価は低迷した。

貿易財産業の不振や経済のサービス化の進展により、労働者が貿易財産業から非貿易財産業に移動し、非貿易財産業の賃金が低下した。賃金の低下により、非貿易財産業の物価は上昇しなかった。日本の貿易財産業の実質労働生産性は上昇したが、付加価値の増加よりも労働投入量(就業者による総労働時間)の減少の寄与が大きく、付加価値創出は不十分だった。

他方、米国等では、貿易財産業の実質労働生産性は同様に上昇したが、その主な要因は付加価値の増加であった。また、米国等もアジア新興国の貿易財産業の成長の影響に直面したはずだが、貿易財産業の物価や貿易財産業の賃金は上昇していた。

この点を考察すると、米国やユーロ圏、英国は、日本よりも、技術革新による新製品の開発などを通じた製品差別化が進んでいた可能性を指摘できる。

また、非貿易財産業の労働生産性が横ばいで推移し、経済のサービス化の進展などの要因で非貿易財産業の就業者数が増加していることを踏まえると、貿易財産業の賃金上昇が非貿易財産業の賃金を上昇させ、非貿易財産業の物価の上昇をもたらした可能性が示唆される。

日本では非貿易財産業の物価が上昇しなかったのに対して、米国やユーロ圏、英国では非貿易財産業の物価が上昇し、それが結果として、日本の実質為替レートの減価傾向を生み出した。

もし、「安いニッポン」が、海外に比べて日本の貿易財産業が十分な付加価値を生み出せておらず、その原因が新製品の開発や製品差別化実現に必要なイノベーションを起こせていないことから生じているのであれば、「安いニッポン」現象は日本の貿易財産業への警鐘と受け止めるべきだろう。

なお、海外に比べて物価が安くなることには、生産拠点としての日本の魅力向上や海外からの観光客増加といったメリットがある。とりわけ、海外からの直接投資の増加は、海外の優れた技術の獲得やイノベーション促進の機会となる。

貿易財産業の付加価値創出力の低下が日本の課題であるならば、「安いニッポン」の利点を活用しながら、製品差別化や新製品の開発などを通じた非価格面での競争力の向上が求められている。

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】