1―はじめに

日本は、かつては、物価が高い国とされたが、近年では「安いニッポン」と言われるように、先進国の中で必ずしも物価が高い国でなくなった。

「安いニッポン」は、市場で決まる名目為替レートの減価(円安)による影響が大きいとも考えられるが、90年代後半以降を均してみると、自国と外国の財・サービスの交換比率(相対価格)を示す実質為替レートが減価する(つまり他国と比較して物価が安くなる)傾向にある。

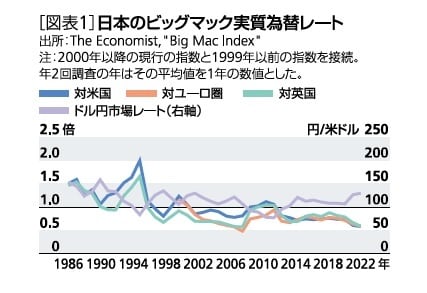

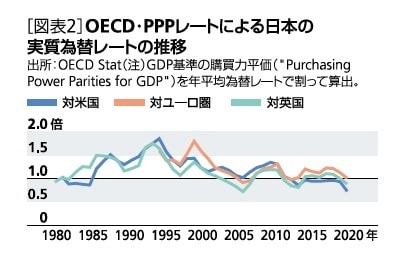

たとえば、ビッグマックの価格でみると、2000年4月には米国より2割程度高かったが、2023年1月には4割程度安くなった。また、OECDの購買力平価(PPP)レートから計算すると、1995年には米国の2倍近かった日本の物価は、2022年には米国よりも3割程度安くなった。

本稿では、内外価格差を示す実質為替レートと生産性の関係を通して、「安いニッポン」現象の要因を考える。

2―実質為替レートと生産性の関係

1|バラッサ・サミュエルソン仮説

一般に、国内で取引される財・サービスは、海外と貿易可能なもの(貿易財)とそうでないもの(非貿易財)に分けられる。サービスの多くは非貿易財と考えられる。そして、物価は、貿易財の物価と非貿易財の物価で構成されている。

ここで、貿易財は海外と貿易されているので、競争を通じて、一物一価が成立すると仮定すると、実質為替レートは非貿易財の内外価格差によって決まるといえる。つまり、貿易財に比べて非貿易財の価格がより上昇する国ほど、実質為替レートは増価する。

また、各産業の生産性が、一国の名目賃金を各産業の財・サービスの物価で割った各産業の実質賃金で決まるとすると、実質為替レートは、実質為替レートが貿易財と非貿易財の生産性の二国間の差を反映して決まることとなり、非貿易財に比べて貿易財の生産性がより上昇する国ほど、実質為替レートが増価することとなる(バラッサ・サミュエルソン仮説)。

たとえば、自国の貿易財を生産する産業において生産性が向上し低コストで生産できるようになったとしよう。それを踏まえて、貿易財の販売価格が低下する場合もあれば、貿易財産業の労働者の賃金が引き上げられる場合もあるだろう。

まずは、自国の貿易財産業が生産性の上昇を背景に、生産した財・サービスの価格を引き下げる場合を考えよう。

自国の貿易財産業の価格低下により価格競争が激化すれば、外国の貿易財は、価格の低下圧力にさらされる。もし外国の貿易財産業で生産性に変化がなければ、外国の貿易財産業の売上が減少し、貿易財産業に従事する労働者の賃金が低下する要因となる。

賃金の低下により、貿易財産業で従事する労働者が貿易財産業から非貿易財産業に移動すれば、非貿易財産業における労働者の労働供給が増加することになるため、非貿易財産業の労働者の賃金にも低下圧力がかかる。

サービス産業などの非貿易財産業は、労働集約的である場合が多く、生産コストに占める人件費の割合が大きいため、賃金の低下が結果として価格の低下につながる。よって、自国の貿易財産業の生産性向上による貿易財価格の低下は、外国の賃金や物価の低下を引き起こす。

また、生産性が向上した自国の貿易財産業が、貿易財産業の販売価格を変えない代わりに、貿易財の生産に従事する労働者の賃金を引き上げた場合には、貿易財産業の高い賃金を求めて、非貿易財産業の労働者が貿易財産業に移動しようとするため、非貿易財産業の労働供給が減少し、非貿易財産業でも賃金上昇圧力が働く。

その結果、非貿易財産業の物価が上昇し、自国の一般物価を上昇させる。