キャッシュ・フロー計算書は「お金の流れを示した計算書」

経営で一番大事なのは現金です。現金があれば赤字でもつぶれませんが、現金がなければ黒字でもつぶれてしまいます。

「自分たちの力で稼ぐ」、「銀行から借り入れる」、「資産を売る」、などどうやって現金を確保すべきかを読み解くものがキャッシュ・フロー計算書です。

実は損益計算書では、このお金の流れが見えません。よって、このキャッシュ・フロー計算書を読み解くことができるようになると、いろいろな背景が見えてきます。

3種類のキャッシュ・フロー

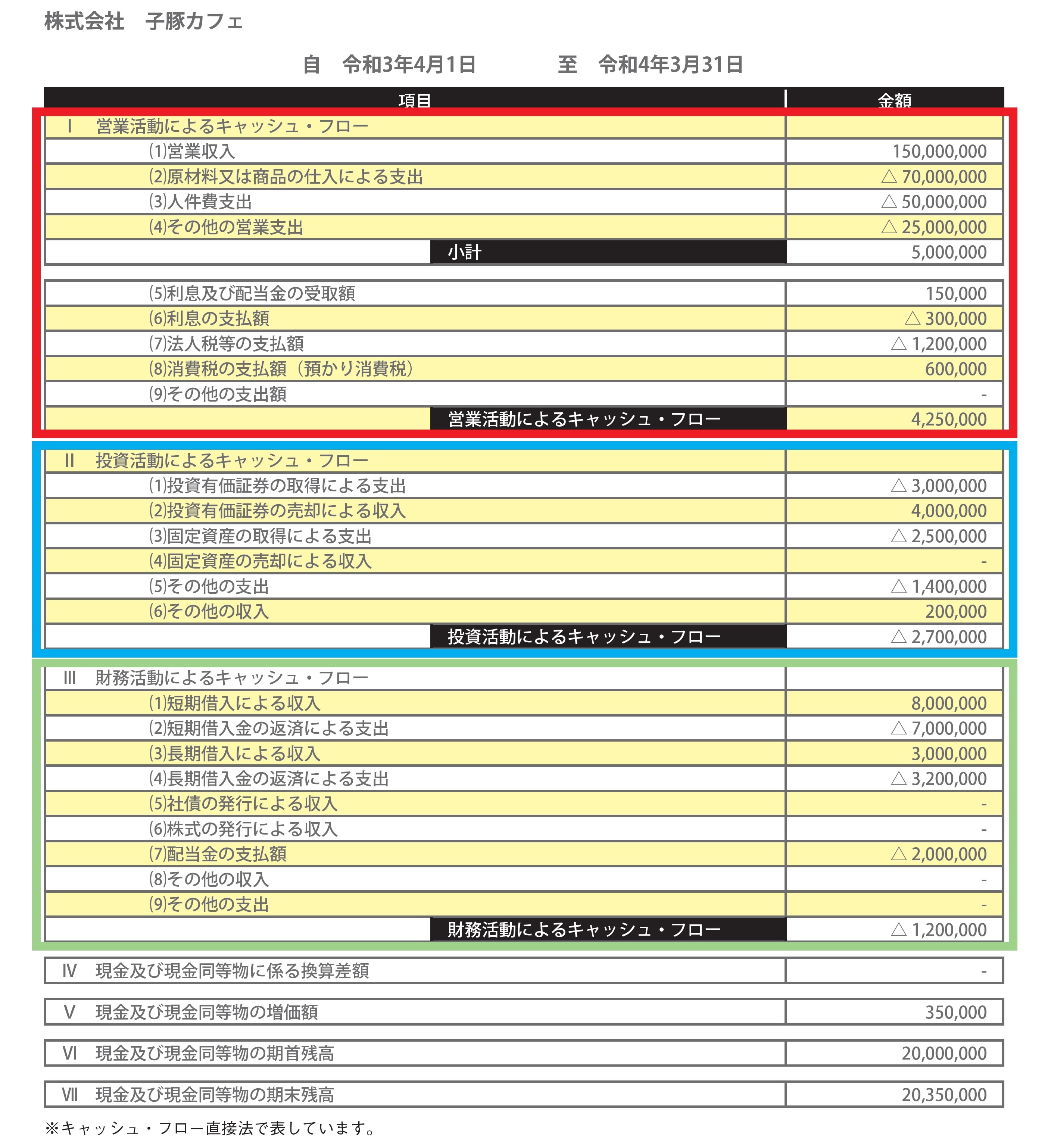

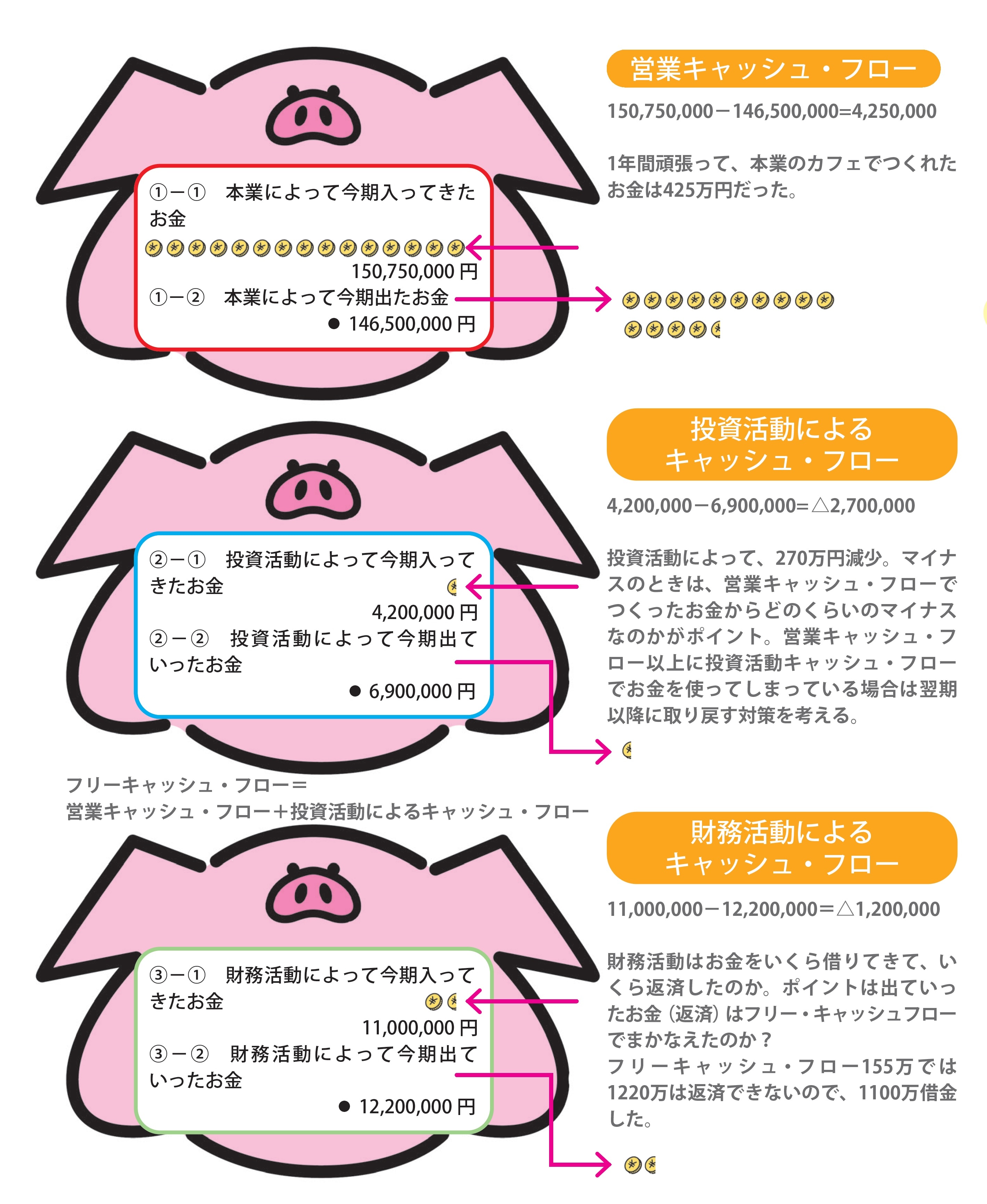

キャッシュ・フロー計算書は、お金の流れを大きく3つのグループに分けて表記しています。上から順に「営業キャッシュ・フロー」「投資キャッシュ・フロー」「財務キャッシュ・フロー」となります([図表1]参照)。

難しく見えますが、それぞれを区別して以下のようにイメージすると簡単です。

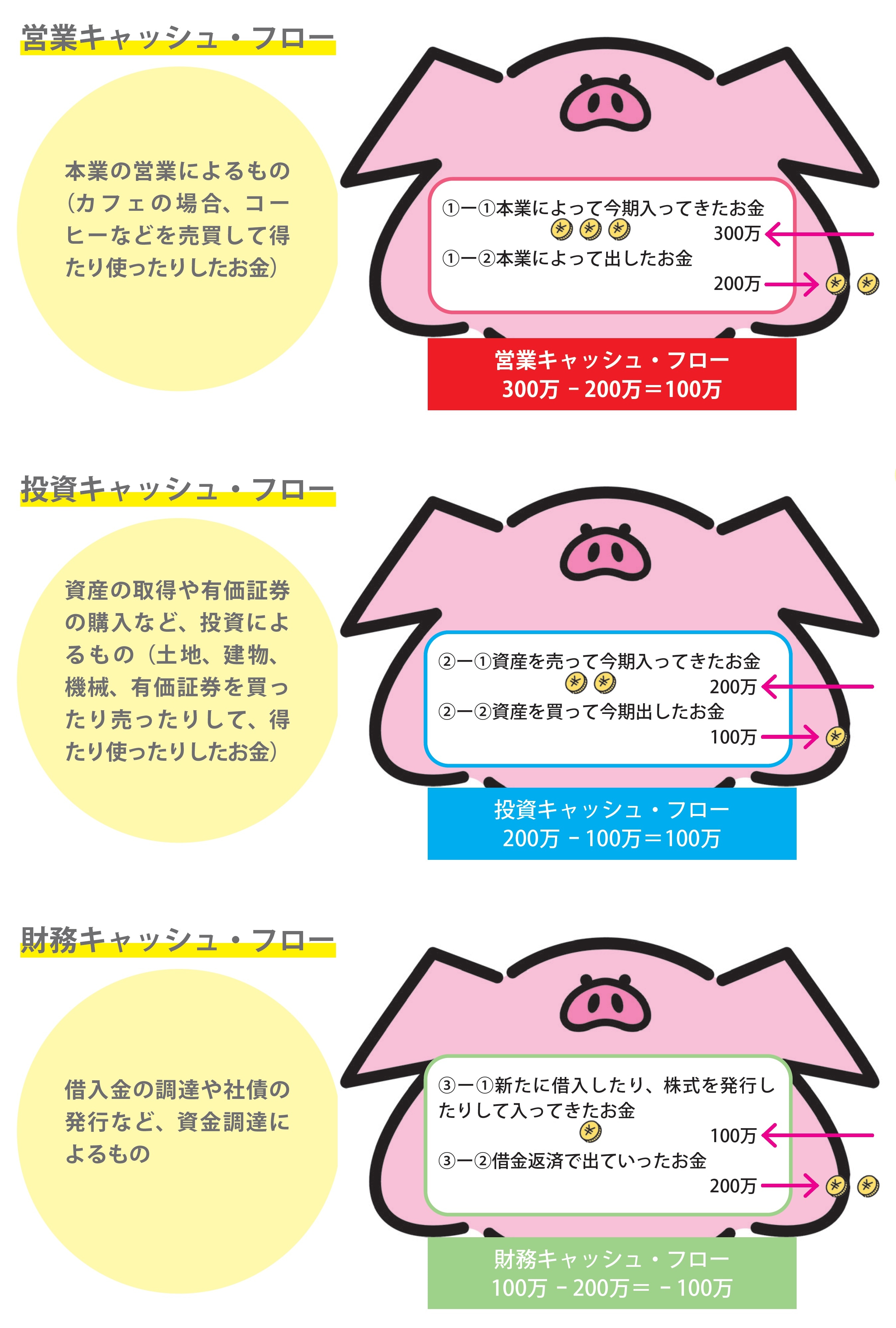

【3つのグループそれぞれのイメージ】

(1)営業キャッシュ・フロー:本業の営業によるもの(カフェの場合、コーヒーなどを売買して得たり使ったりしたお金)

(2)投資キャッシュ・フロー:資産の取得や有価証券の購入など、投資によるもの(土地、建物、機械、有価証券を買ったり売ったりして、得たり使ったりしたお金)

(3)財務キャッシュ・フロー:借入金の調達や社債の発行など、資金調達によるもの

3つのグループに分かれているのは、お金に色をつけて、どこからやってきたお金で、どこへ出ていったのかを分かりやすくするためです。3つの「豚の貯金箱」をイメージしてみてください([図表2][図表3]参照)。

フリーキャッシュ・フローとは

フリーキャッシュ・フローとは、会社が自由に使える現金のことです。以下の式で計算されます。

【フリーキャッシュ・フローの計算式】

フリーキャッシュ・フロー=営業キャッシュ・フロー+投資活動によるキャッシュ・フロー

[図表3]では、「425万円+(-270万円)=155万円」がフリーキャッシュ・フローとなります。

このフリーキャッシュ・フローが多いほど、将来的に新規投資して拡大できたり、借金の返済が確実となったりするため、優良な会社として見られます。

キャッシュ・フロー計算書を見てみると、経営の本質がとてもはっきりと見えてきます。

1年の間に「本業でいくらお金をつくれたのか」、「いくら投資に使ったのか」、「借金をいくら返済して、新しくいくら借りたのか」など。3つの「豚の貯金箱」で考えるだけで、こんなにも簡単にイメージできます。

「お金は足りなくなったら借りよう」という気持ちではなく、キャッシュ・フローをしっかり見ることが大事なのです。

松本めぐみ

松本興産株式会社 取締役

情報イノベーション専門職大学 客員教授