損益計算書と「風船」

◆損益計算書はとても重要な書類

そもそも損益計算書とは、会社の利益状況について記載されている書類です。その記載は収益・費用・利益に分かれていて、会社が費用を何に使い、どれだけ売上が上がって、どれくらい儲かったのかを読み取ることができます。

私が考案した「風船会計」では、損益計算書を「風船」と「気球」で表現します。

まずは「風船」を紹介しましょう([図表1]参照)。

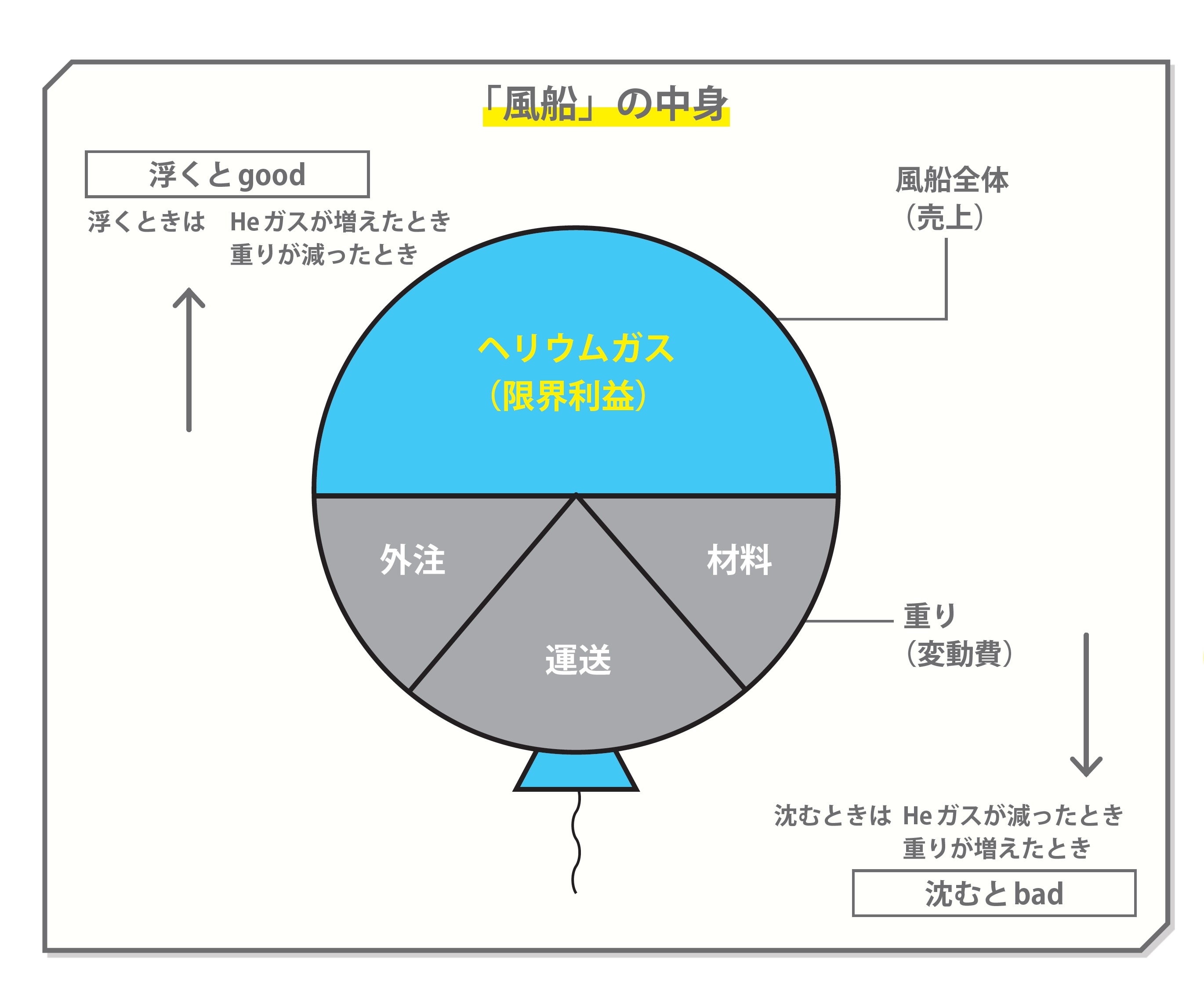

◆全体の売上を「風船」で表現する

風船の全体が「売上」で、風船外観が大きいと売上が多く、小さいと売上が少ないです。そして、風船の中には「重り」が入っています。この重りが「変動費」と呼ばれる経費です。

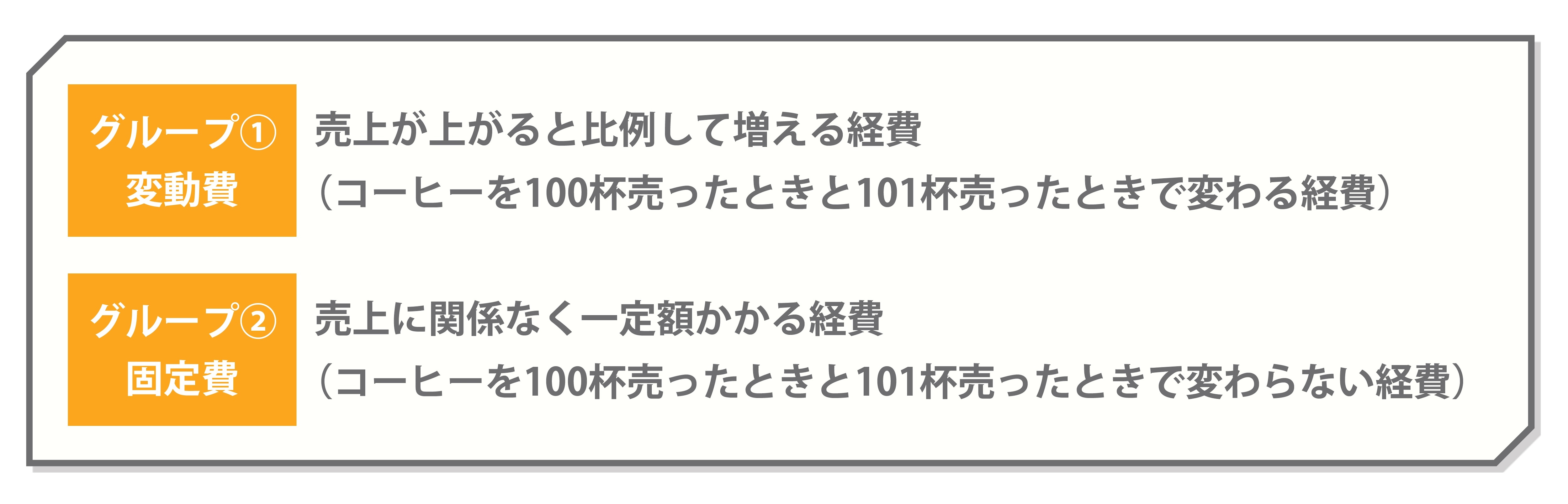

会社で発生する「経費」は大きく「変動費」と「固定費」の2つのグループに分かれます。この「グループに分けてあげる」というのがポイントです([図表2]参照)。

ポイントは、「小さい変化」で考えることです。100杯売ったときと1,000杯売ったときのケースで考えると、ほとんどの経費が増えてしまい、うまく分類できなくなるからです。

そして、風船から中の重りを引いて残ったヘリウムガスの部分が、「限界利益」と呼ばれるものです。風船はヘリウムガスが多ければ多いほど上に飛んで、重りが重ければ下に沈みます。

風船は上に浮かんだほうがよいので、このヘリウムガスをどれだけ作れるかを、まずは第一ステップとしておさえておくのが大事です。

「風船」は大きければいいわけではない

◆「売上が高い=優秀」とは限らない

企業の目的は、売上である「風船」を大きく膨らませること!

たしかにそうかもしれませんが、実は風船が大きくてもなかなか上昇しないケースもあります。

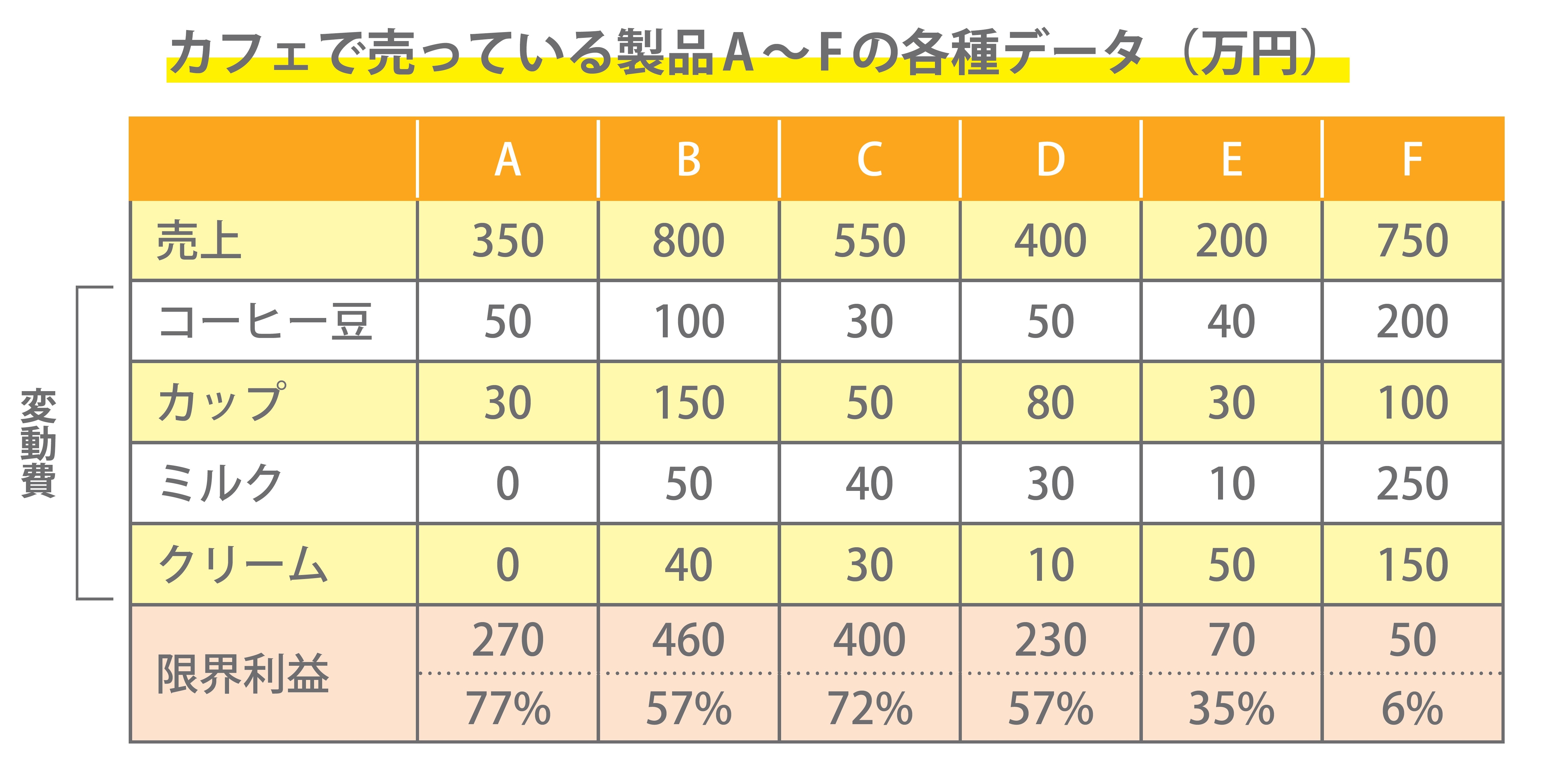

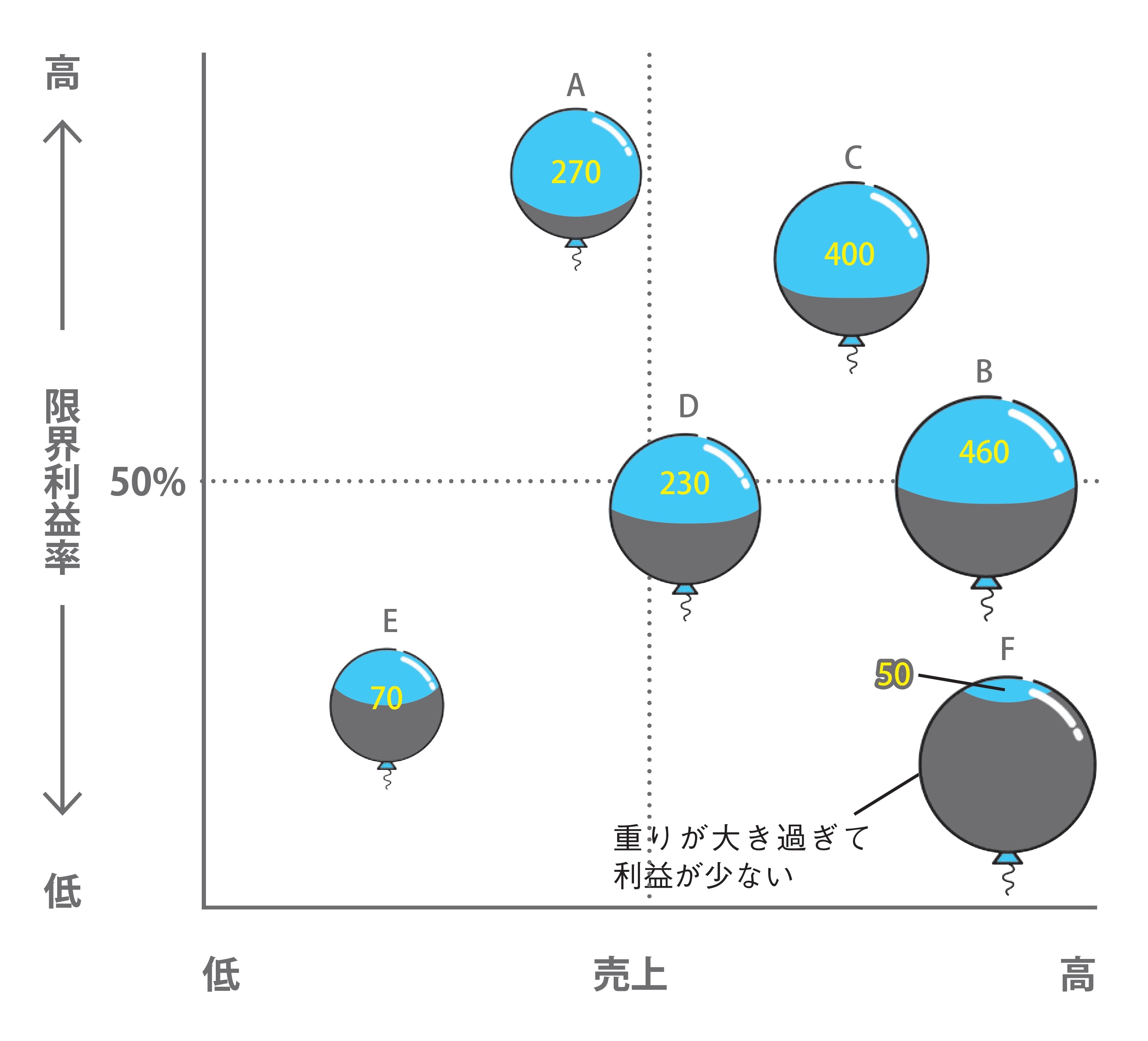

[図表3]は、カフェで売っている製品A~Fの売上、変動費、限界利益を示したものです。

最も売上が高いのはB、その次はFです。これらのなかでは、この2製品が優秀だと思われるかもしれません。

しかしその内容を見てみると、Fはかなり多くの変動費を使っているため、限界利益はたったの50万円しかありません。これを風船に置き換えてみると一目瞭然。最も高く浮き上がっているのはAであり、Fは地面スレスレを飛んでいることが分かります。

私たちは普段ついつい風船の外観(売上)ばかりに意識を向けがちですが、意識を向けるべきポイントは風船の中のヘリウムガスなのです。

◆イラスト化で数字が把握しやすくなる

この例ではたった6製品なので、数字でもまだ理解できます。しかし、実際には何十製品、何百製品と取り扱っている企業も多いです。人間の脳は、数字がズラッと並んでいる資料を好き好んで見ようとはしません。

また、会計とは関係のない部署の人たちに、経費や限界利益、変動費などという言葉は響きにくいです。

そこで、製品別の売上、変動費、限界利益などを風船型のイラストに置き換えると、会計や財務に明るくない社員でも、自社の状況が手に取るように分かります([図表4]参照)。

「そんなの当たり前じゃないか」と思うかもしれませんが、これが数字のままだと、実際に経営に活かすのはなかなか難しいです。