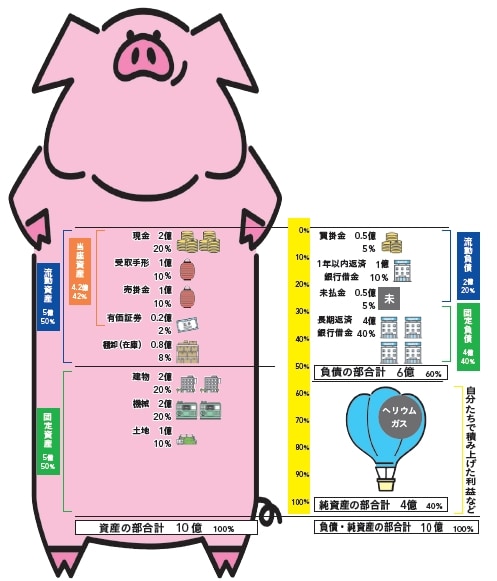

貸借対照表は「豚の貯金箱」に置き換えるとイメージしやすくなります。【図表1】を随時参照しながら読み進めていってください。

まずは「右タテ」から【自己資本比率】

◆1.「右タテ」に書かれている項目

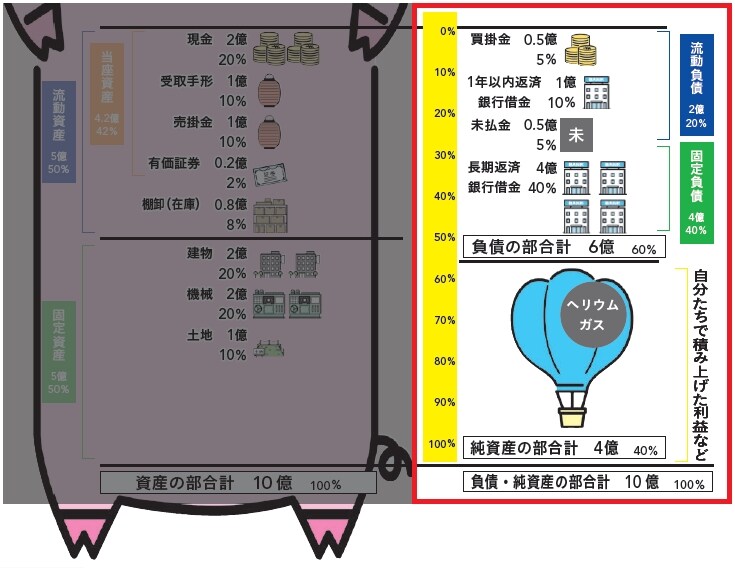

まずは、豚の貸借対照表の右側を縦方向に読んでいきましょう。通称「右タテ」です([図表2]「右タテ」のイメージ)。この「右タテ」で書かれていることは2つです。

まず下には、創業から今までコツコツと貯めてきた“税引き後の利益”や出資した金額が書かれています。これを「自己資本(純資産)」といい、豚の貸借対照表では「気球」のイラストで表示します。

ここには創業して今まで貯まった(税引き後)利益が積み上がっています。まだ社歴が浅い会社は、ここがまだ貯まっていなくて当然なので安心してください。注意してほしいのが、この金額分お金があるわけではないということです。「純資産」と書かれているので、この金額分お金があるように感じますが、違います。

そして、上に書かれているのが負債です。ここは返していかなければならない金額です。

◆2.「自己資本比率」の導き出し方

経営分析において大切な指標の一つが、「右タテ」で読み取れる「自己資本比率」です。自己資本(創業から毎期毎期積み上げてきた利益など)が、貸借対照表の右側(負債・純資産の部合計)全体の何%を占めるかを示しています。

◆3.優良企業の自己資本比率は50%超

国内企業の平均的な自己資本比率は約40%です。これを上回り、50%を超えると「優良企業」とされます。ただし、本当に「優良企業」といえるかは、他の指標も見ながらチェックする必要があります。自己資本比率が高ければ高いほどいいわけでもないので注意しましょう。

まずは自社の「右タテ」を見て、さまざまな借金と自己資本のバランスを見てみましょう!

◆4.「流動負債」や「固定負債」とは?

たとえば、10年間で純資産を1000万円積み上げたとします。これは1000万円の現金があるというわけではありません。この1000万円は10年間で豚の貯金箱にある資産たちに化けています。

風船の上には、借金が書かれています。これらの借金は「流動負債」と「固定負債」に分かれます。さまざまな名目で書かれていますが、とにかく「返済すべきお金」です。