繰り下げみなし増額制度とは

以上を前提に、2023年4月から施行されている「繰り下げみなし受給」の制度について解説します。

これは、「繰り下げ受給」を選んだ人が、70歳以降に繰り下げ受給を取りやめて受給開始する場合に、65歳から受給開始したとみなして、65歳まで遡って一括受給できるという制度です。

なぜ「70歳以降」なのか。それには理由があります。繰り下げみなし増額制度がなかった2023年3月以前と比べて説明します。

◆2023年3月以前(繰り下げみなし増額制度導入前)

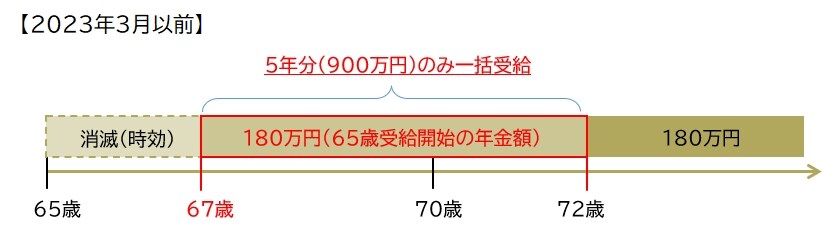

2023年3月以前も、繰り下げ受給を取りやめて受給開始することはできました。しかし、過去の分を一括受給しようとした場合、65歳受給開始の場合の受給額を、過去5年分までしか受給できませんでした。

たとえば、65歳受給開始の場合の年金額が180万円の人が、72歳で繰り下げ受給を取りやめた場合、67歳以降の5年間分に相当する900万円しか受け取れませんでした(【図表2】参照)。なぜなら、それ以前の分は「消滅時効」によって消えてしまうからです。

つまり、繰り下げた恩恵をまったく受けられないどころか、2年分損してしまいます。「泣き面に蜂」です。

繰り下げ受給をいったん選んだ後で、何らかの事情によって取りやめざるをえなくなった場合、大損をしてしまうのです。これでは、おいそれと繰り下げ受給を選ぶことができません。

◆2023年4月以降(繰り下げみなし増額制度導入後)

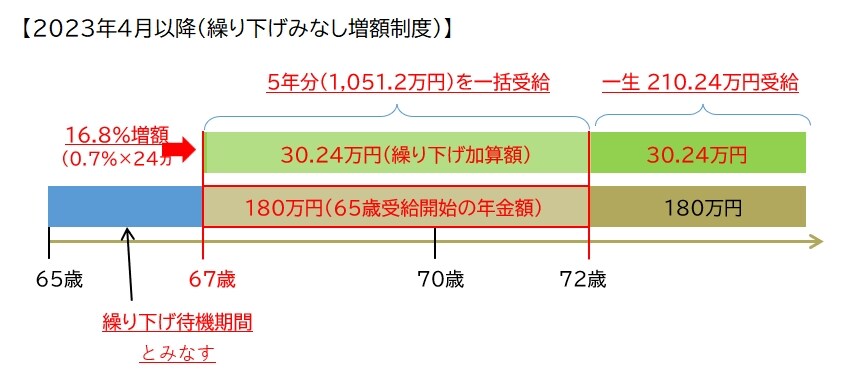

これに対し、2023年4月以降に導入された繰り下げみなし増額制度では、いったん繰り下げ受給を選んだあとで、70歳以降に取りやめた場合、5年前の時点まで受給開始を繰り下げたとみなします。

たとえば、65歳受給開始の場合の年金額が180万円の人が、72歳で繰り下げ受給を取りやめた場合、67歳から繰り下げ受給を開始したとみなし、5年間分に相当する1,051.2万円を一括受給できることになったのです。しかも、67歳から繰り下げ受給した場合の額(年210.24万円)を一生涯受給できます(【図表3参照】)。

80歳時点で総額2,733.12万円となります。2023年3月以前であれば総額2,340万円しか受給できなかったのと比べ、393.12万円も増えます。

これによって、いったん繰り下げ受給を選んで、あとで取りやめたとしても、少なくとも、5年前の時点まで受給を繰り下げた場合の受給額を受け取れることになり、損することはなくなりました。

したがって、以前よりも、繰り下げ受給を選びやすくなったといえます。

何歳まで生きるか、何が起きるかは、誰にも予測できないので、大変ありがたい制度変更だといえます。