データが示す水災被害の急増・激甚化

「水災」とは、風水害等による「洪水」「土砂崩れ」「高潮」等による損害をさします。

それらに起因して建物が浸水し、建物・財物に損害が発生した場合に、水災補償の対象となります。

◆2019年以降、顕著になった水災被害の「急増・激甚化」

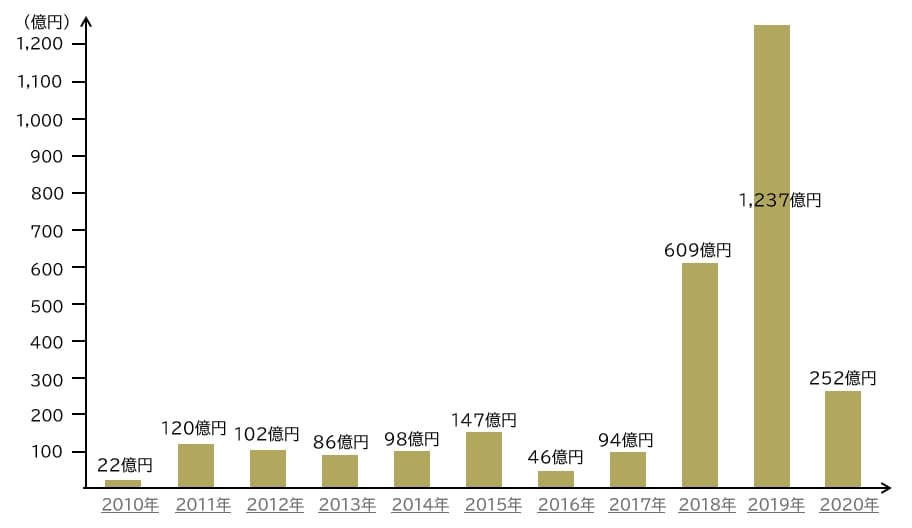

【図表1】は、2010年~2020年の水災保険金支払額の推移です。金額の変化から、近年、大規模な風水害が急激に増加し、被害の程度が激甚化していることがうかがわれます。

2010年~2017年の8年間では2015年の147億円(2015年)が最高ですが、2018年は609億円、2019年は1,237億円と、ケタ違いといってもいいほど多くなっています。

2020年も、前の2年ほどではありませんが、2017年以前にないレベルの大きな額になっています。

2021年、2022年のデータは未掲載ですが、風水害の増加・激甚化の傾向は変わっておらず、大きな額になるものとみられます。

ここ数年の風水害の急激な増加と激甚化には、地球温暖化が大きくかかわっているという説が有力です。温暖化に歯止めがかかっていない現状からすれば、今後、水災被害はますます深刻化していく可能性があります。

◆ネット上の古い情報に注意

インターネットで火災保険について解説した記事を検索すると、今なお、「火災保険の支払額全体のうち水災の占める割合は低い」と記載されているものがあります。

しかし、これは、古い情報を前提として作成されている可能性が高いものです。前述のように、2018年以前と2019年以降とでは水災被害の発生状況が大きく変わっています。

水災補償が必要か判断するには「ハザードマップ」をチェック

では、水災補償の必要性はどのように考えるべきでしょうか。

お住まいのエリアについて、国土交通省が公開しているハザードマップを確認してみてください。

ハザードマップでは、「洪水」「土砂災害」「高潮」のリスクがあるエリアを確認することができます。

もし、自分の家がそのようなエリアに属していて、浸水等の被害を受ける可能性があるならば、火災保険に水災補償を付けておくべきです。