3―目先、さらに上昇する要素も

今後の株価動向は目先と23年後半に区別して考える必要がある。目先は海外投資家の買いがいつまで続くかがカギになるが、既に買いが一巡した可能性もある。その場合は最近の株価急上昇で高値警戒感も強まっており、個人投資家などの利益確定売りが優勢になりやすい状況だ。実際に海外投資家の買いが止まれば、需給バランスが崩れて近いうちに日経平均が3万円を割る可能性は十分にある。

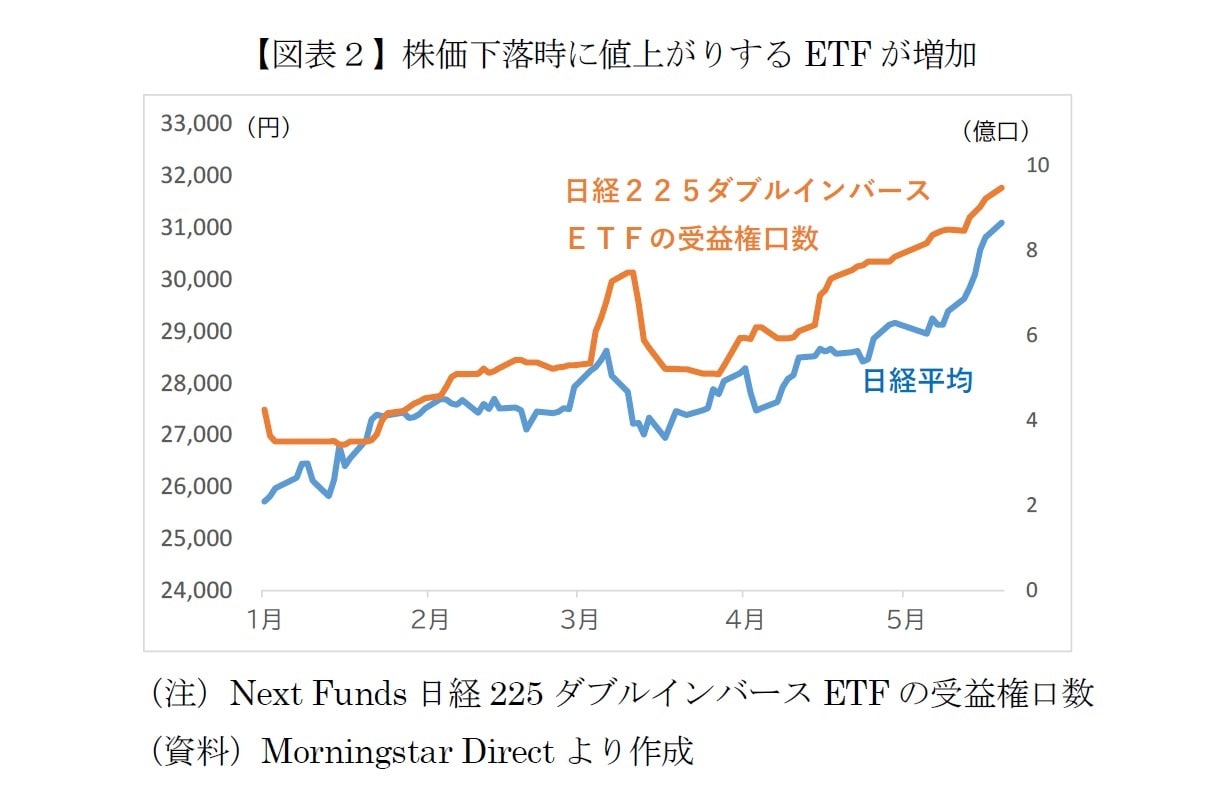

一方、仮に海外投資家が買わなくても一層の株価上昇につながる要素として、株を空売りしている投資家の買い戻しが挙げられる。【図表2】のとおり、日経225ダブルインバースETF(以下、DインバETF)の受益権口数が増加した。DインバETFは日々の騰落率が日経平均のマイナス2倍となるように運用さていて、たとえば日経平均が1%上昇した日はDインバETFの基準価格が2%下落する。逆に、日経平均が1%下落した日は2%値上がりする。

4月以降、日経平均株価が上昇するとともにDインバETFの受益権口数が大幅に増えたのは、目先の株価下落を予想してDインバETFを買った投資家が多かった(DインバETFの運用会社は日経平均先物の売りポジションを大量に抱えた)ことを意味する。ところが、あてが外れて株価が上昇したため、これらの投資家の多くは含み損を抱えていると推測される。今後、株価がある程度下落しないと含み損が解消しない。

より深刻なのは、株価がさらに上昇すると含み損が拡大し、投資家が損失覚悟で一斉にDインバETFを売却すると、DインバETFの運用会社は日経平均先物の売りポジションを解消しなければならない。もしそうなれば、いわば空売りの買い戻しによる「踏み上げ相場」だ。一部ヘッジファンドはDインバETFなどを保有している個人投資家がギブアップするのを狙っていると聞く。実際に踏み上げ相場が到来するかは未知数だが、もし実現すれば日経平均が3万2,000円程度まで上昇する場面があってもおかしくない。

4―23年後半の日経平均は2万6,000円まで下落か

23年後半にかけては日本株の調整局面があると予想している。最大の理由は米国など海外景気の減速が強まることだ。先述のとおり、FRBもECBも景気や雇用の維持よりもインフレ沈静化を優先する姿勢を明確にしている。これまで割りと堅調だった米国景気だが、インフレと金利上昇にコロナ禍の強制貯蓄が減ってきたことも重なり、米国の個人消費は陰りが見えはじめ、消費者マインドも再び悪化の兆しを見せている。

また、3月以降の米地銀を巡る混乱で金融機関が貸出態度を厳格化したため、米国の中小企業は資金調達しづらくなった。銀行からの借り換えが困難になり設備投資を手控える企業が増えるなど、数ヵ月のタイムラグをもって実体経済に悪影響が出ることが懸念される。

景気減速が意識されて米国株が下落すると、当然ながら日本株にも悪影響が及ぶ。そのとき追い打ちをかけるのが円高だ。米景気が減速を強めると米長期金利が低下し、日米金利差が縮小して為替市場ではドル安・円高が進みやすくなる。直近の株価上昇は円安による面もあることを考えると、米景気減速は米国株下落と円高のダブルパンチとなって日本株に襲いかかることになろう。最大で10~15%程度下落、日経平均が2万6,000円程度まで下落する可能性を指摘しておきたい。