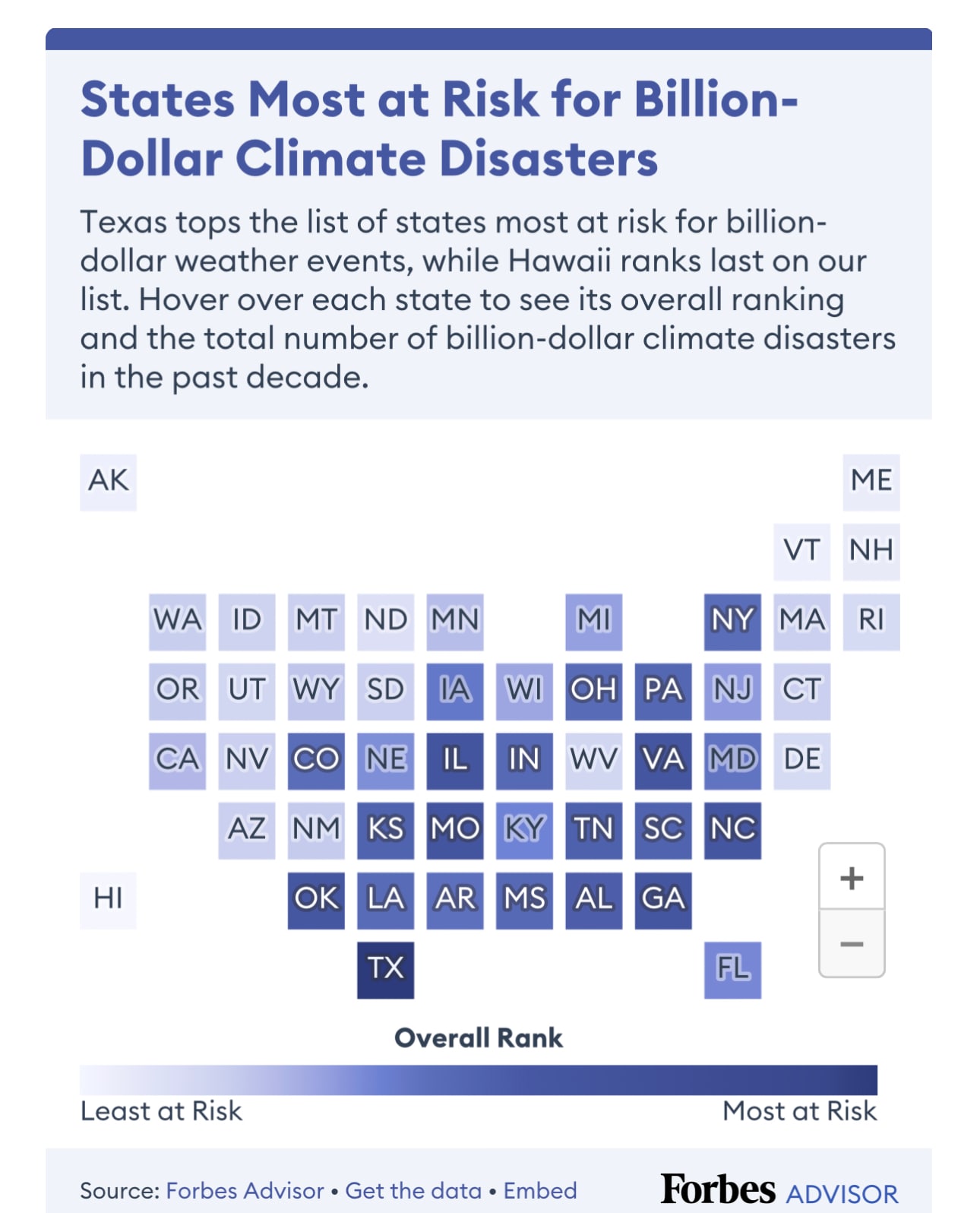

米国での不動産購入前に確認すべき“災害”

米国で不動産を購入する前に必ず調べておくべきなのは、「不動産が所在する地域ではどんな“災害”が起こり得るか?」ということです。地球温暖化により世界各地で干ばつ、洪水、山火事といった気象災害が増加しています。また、突然起こる地震や竜巻も怖いですね。

なぜ、起こり得る“災害”を調べることが大切なのでしょうか? それは所有している物件が災害によってダメージを受けた場合、修理に莫大な費用がかかる可能性があるからです。

「保険に入ればいいのでは?」とお考えの方もいらっしゃるかと思いますが、そのとおりです。米国で融資を受ける場合にはホームオーナーズ保険への加入が条件です。現金購入者は任意ですが、加入を怠ると当然万が一のときのリスクが高くなります。

山火事リスクで米国の火災保険の保険料が1年で「10倍」に!

昨今、全米でホームオーナーズ保険のプレミアムが急激に上がっています。山火事が主な災害であるカリフォルニア州サンディエゴでは、山火事のリスクが高いと判断されたエリアに建っている住宅のオーナーは保険の更新ができないという地域もあります。

*保険料のこと

たとえばコンドミニアム(日本でいうマンション)の例を挙げると、コンドミニアムを所有するオーナーで組織されているHOA(ホームオーナーズアソシエーション)は建物の骨組み、外壁、屋根をカバーする保険に加入することになっています。そして各々のユニットの壁の内側は個人で保険に加入する仕組みです。

カリフォルニア州では昨年、今年と大雨が続き草木が茂ったため、今年は特に山火事の発生が危惧されています。これから夏に向けて山火事が発生するシーズンに入るため、保険会社によっては保険の更新を受け付けないところも出てきています。また、保険のプレミアムが約10倍以上も上がってしまうなどの問題が事例としてニュースで話題になっています。

あるコンドミニアムのHOAでは以前$47,000($1=100円として約470万円)だった年間保険金額が、更新時の見積もりで約13倍の$600,000(約6,000万円)にまで跳ね上がったため、そのコンドミニアムのオーナー240世帯に1世帯あたり$2,500(約25万円)の臨時徴収を余儀なくされたそうです。コミュニティーによって異なりますが臨時徴収金額は1世帯あたり$2,500~$3,500とのことです。

また別のコンドミニアムのHOAでは、保険金額が約10倍近く上がるのに対し、保証金額が以前の80%も減額されてしまうという問題が発生しました。これにより、臨時徴収金のほか、ユニットの壁の内側部分だけではなく、外壁、建物の骨組み、屋根まで十分にカバーされる保険に、オーナー自身で個々の責任において加入するなどの措置をとっているのが現状です。

見落としがちなのがこの「保険料の金額」です。思わぬ出費を少しでも軽減する方法は、物件購入前にその地域の保険エージェントに保険の見積もりをとってもらうことです。あらかじめ保険にかかる費用を把握することによって、保険に入りにくい地域かどうか、保険料が莫大な地域かどうかを知ることができ、時間やお金の節約になります。