年金を補う「リバースモーゲージ」という選択肢

建替え時において、一番不安なのは経済的負担でしょう。

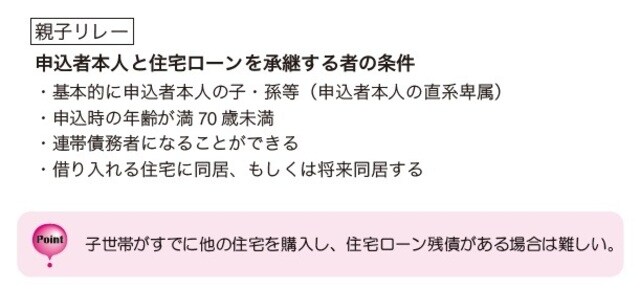

特に高齢者にとって新たな住宅ローンを契約することは負担であり、親子で共に融資金の返済に取り組む「親子リレーローン」も子世帯が別の住宅購入でローンを使用していれば、難しいでしょう。このような場合、「リバースモーゲージ」という選択肢があります。

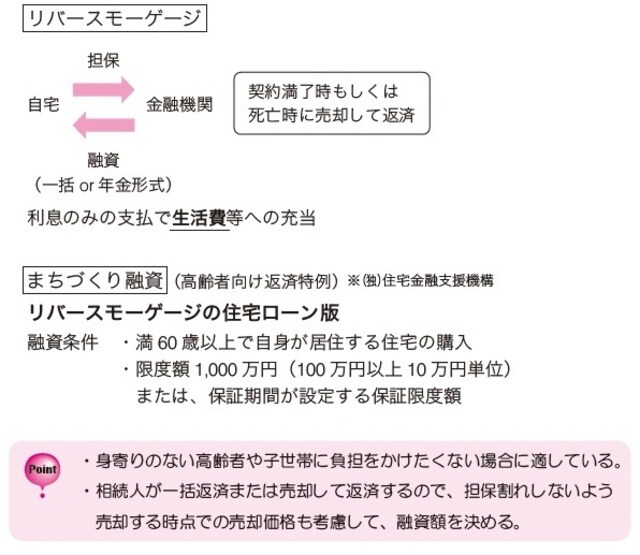

これは、自宅(マンション)を担保に金融機関から借入し、一括または年金形式で定期的に融資を受け、契約満期または死亡時のどちらか早い時期に自宅の売却等で一括返済する制度です。不動産資産で、年金を補う生活費に変えます。

子世代の負担軽減にもつながる「まちづくり融資」

この住宅ローン版として、住宅金融支援機構が提供する「まちづくり融資(高齢者向け返済特例)」があります。条件については下表を参照して下さい。なお、返済は毎月利息のみで、例えば、500万円の借入では、月々の支払いは1万500円程度(固定金利2・5%)と大きな負担をすることなく住み続けることが可能です。

また、高齢者住宅財団が連帯保証人になるため、保証料と手数料はかかりますが、子世帯への負担がなく、身寄りがない場合等はありがたい制度と言えます。今後も相続税の増税が想定される中、無理に不動産を残すよりも親世代が余裕を持って生活することが、子世代への負担軽減にもつながるでしょう。

なお、年収に占める住宅ローン返済額の割合(返済負担率)は、年収400万円以下で30%(他の借入も合算)で、死亡時に相続人が一括返済または売却します。この売却等で全額返済できなかった場合は、相続人が負うので、担保割れしない借入額に設定します。

【高齢者の住宅ローン】