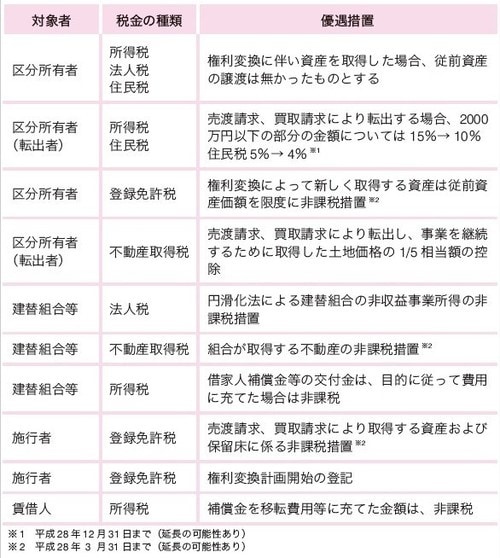

円滑化法による「建替えにおける優遇措置」とは?

建替えは、一般的に区分所有者にとって経済的に大きな負担がかかるため、なかなか進まない状況において、円滑化法が制定され、税制上、次のような優遇措置が受けられるようになりました(円滑化法第5款「税法上の特例」)。ここでは、円滑化法による、建替えにおける優遇措置の一部を紹介します。

・所得税

譲渡所得は、所得税における課税所得の区分の一つで、資産の譲渡による所得を指します。権利変換手続きで住戸を取得すると、以前に住んでいた住戸については譲渡がなかったものとみなされ、所得税がかかりません。

・登録免許税

不動産登記等に、固定資産評価額に対してかかる税金を言います。権利変換処分に伴い新しいマンションの住戸を取得した場合は、建替え前の資産評価額を限度として非課税となります。また、権利変換計画の開始の登記も非課税です。

・不動産取得税

不動産を取得した時に、その不動産の所在する都道府県が課す税金を言います。権利変換の場合、土地価格に対する控除があります。

建替え事業で「転出する者」に対する優遇措置も

円滑化法に基づく建替えで、建替えに反対して転出する者に対しての優遇措置もあります。

・所得税

やむを得ない理由で転出せざるを得ない場合は、軽減措置があります。個人の場合は、住宅用財産を譲渡した場合の軽減措置もあるので、有利な方を選択することが可能です。

・不動産取得税

建替えに反対して転出する者が事業を継続するための土地を取得した場合、控除があ

ります。

【図表】 税制上の優遇