火災保険:災害で発生した住宅・家財の損害を補償

火災保険は、災害によって住宅や家財に損害が発生した場合の補償を目的とする保険です。補償範囲は、火災だけではありません。落雷、破裂・爆発、風災、雪災なども含まれます。水災を特約として選択できるものもあります。地震・噴火・津波は対象外です。

建物と家財は、別々に契約することになります。

ただし、1個30万円を超える貴金属、宝石、骨董その他の美術品は、契約時に申告し、明記されないと補償されません。これを「明記物件」といいます。

火災保険の保険料は、建物の所在地、構造などに応じて異なります。

★損害保険についてはこちらをチェック

【FP3級】損害保険商品の種類とは?火災・自動車・傷害保険を学ぶ

◆住宅の火災保険

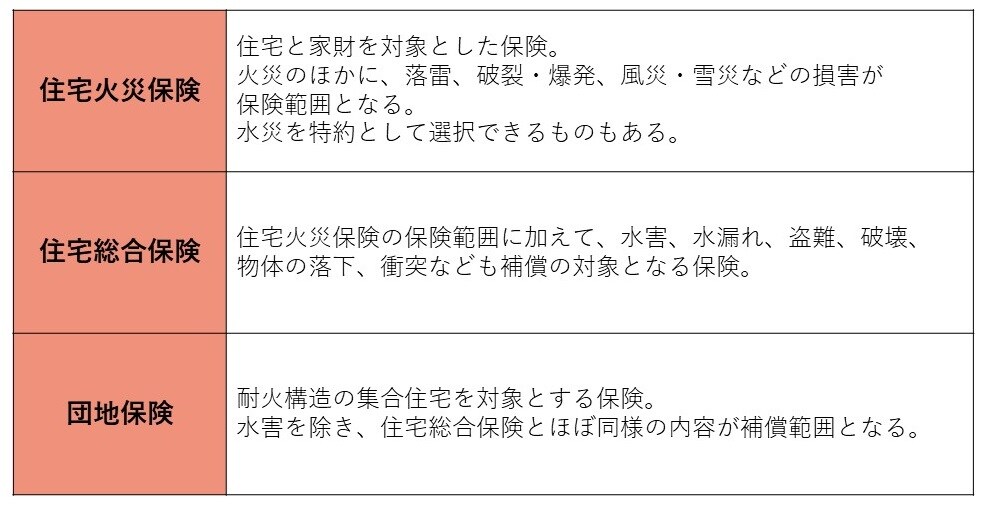

火災保険の商品には「住宅火災保険」「住宅総合保険」「団地保険」の3つがあります。

住宅火災保険:住んでいる建物と家財を対象とした保険です。

住宅総合保険:住宅火災保険よりも範囲が広く、給排水設備などによる水漏れ、盗難、床上浸水などの水災なども対象となっています。

団地保険:鉄筋コンクリート造の団地やマンションの保険で、水災を除き、住宅総合保険とほぼ同様の内容となっています。

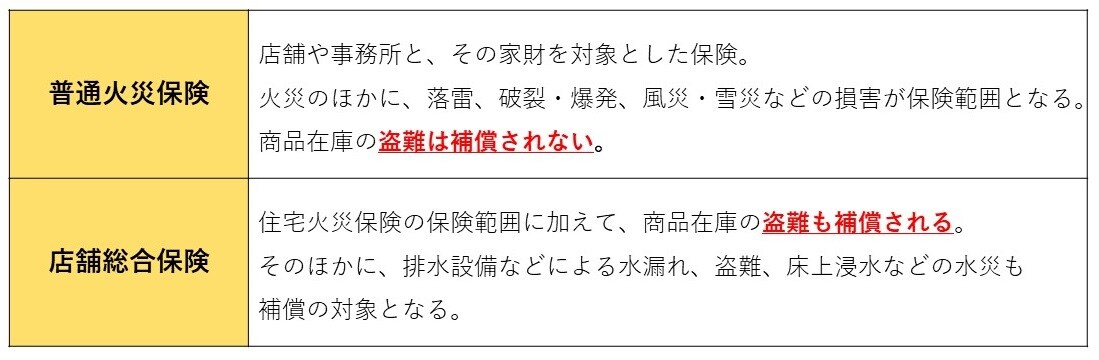

◆事業所の火災保険

事業所の火災保険には「普通火災保険」と「店舗総合保険」があります。

普通火災保険:店舗や事務所などの建物と、その家財を対象とした保険です。商品在庫の盗難は補償されません。

店舗総合保険:普通火災保険よりも補償の範囲が広く、給排水設備などによる水漏れ、盗難、床上浸水などの水災なども対象となっています。

◆火災保険の支払い

住宅の火災保険の支払いは、保険金額を限度として、実際の損害額が支払われる「実損てん補」が原則ですが、「比例てん補」とする商品もあります。

時価いっぱいの保険金額をかけていても、もとどおりの建物・家財を新たに建築または購入できないケースがあります。このため、再調達価額を基準として保険金額を設定する商品が一般的となっています。

地震保険:地震や津波による火災・損壊などを補償

火災保険では、地震や津波に起因する火災や損壊などは補償されません。そのため、地震保険に加入する必要があります。地震保険は、住んでいる建物と家財に関して、地震や津波を原因とする火災、損壊による損害を補償する保険です。

地震保険は、単独で加入することができません。必ず火災保険とセットで加入する必要があります。

保険金額は、主契約である火災保険の保険金額の30~50%の範囲内で任意に定められます。ただし、居住用建物は5,000万円、家財は1,000万円が限度額です。

保険期間は最長5年です。ただし、主契約が5年を超える場合は、5年ごとに自動継続するようにします。

地震保険の損害の程度は、全損、大半損、小半損、一部損の4区分に分けられており、その区分によって保険金の支払額が決まります。損害額が、時価の50%以上であれば全損、40%以上50%未満であれば大半損、20%以上40%未満であれば小半損、20%未満であれば一部損です。

それらに応じた保険金の支払額は、全損の場合は保険金額の100%、大半損の場合は保険金額の60%、小半損の場合は保険金額の30%、一部損の場合は保険金額の5%と定められています。

自動車保険:「強制加入」「任意加入」の2種類がある

自動車保険には強制保険である「自賠責保険」、すなわち、自動車損害賠償責任保険と、任意加入の自動車保険の2種類があります。

◆自賠責保険

自賠責保険、すなわち、自動車損害賠償責任保険は、法律により加入が義務付けられている強制加入の保険です。すべての自動車は、これに加人していなければ運行することはできません。

自動車保険は、対人賠償事故のみが対象です。自動車事故によって他人にケガをさせたり、死亡させたりした場合の賠償責任のみが補償されることになります。それゆえ、ドライバー自身のケガや他人のクルマなどに対する賠償責任は補償されません。

支払われる保険金の限度額は、死亡の場合で最高3,000万円、後遺障害の場合では、程度に応じて75万円から最高4,000万円、傷害の場合、それとは別枠で最高120万円となっています。

◆任意加入の自動車保険

自賠責保険の対象は、対人賠償事故に限定され、支払限度額が設けられていました。そこで、自賠責保険では補償されない部分を、任意加入の自動車保険で補完する必要があります。

任意加入の自動車保険には、対人賠償保険、対物賠償保険、搭乗者傷害保険、自損事故保険、車両保険があります。

対人賠償保険とは、自動車事故によって他人を死傷させ、損害賠償責任を負った場合に、自賠責保険の限度額を超える損害賠償額に対して保険金が支払われるものです。運転者が、無免許運転や酒酔い運転の場合であっても保険金が支払われます。

★所得税の基本・計算方法はこちらをチェック

【所得税】所得税の基本!納税義務者・非課税所得から各種所得金額の計算手順まで

傷害保険:急激かつ偶然な外来の事故を補償

傷害保険は、日常生活の中で、急激かつ偶然な外来の事故によって、身体に傷害を被った場合に保険金が支払われるものです。

急激性、偶然性および外来性という3つの要件にあてはまる傷害が原因で、事故発生日から180日以内に、死亡、後遺障害、入院、手術、通院などが生じた場合、保険金が支払われます。

傷害保険には、普通傷害保険、旅行傷害保険、交通事故傷害保険、所得補償保険などがあります。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★相続の代償分割はこちらをチェック