米2年債利回りが低下を続ける“本当の理由”

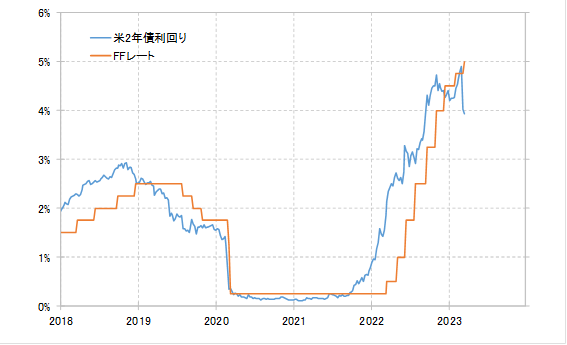

米2年債利回りは、基本的に金融政策を反映する金利です。政策金利のFFレートは22日のFOMCで誘導目標の上限が5%まで引き上げられましたが、米2年差利回りは先週一時4%を大きく下回りました。これは、FFレートの早期の大幅引き下げを先取りする動きといえます(図表4参照)。

ただ、上述のようにパウエル議長は年内の利下げの可能性に対して否定的な見方を示しました。そして、FOMCメンバーの経済見通しを示す「ドット・チャート」でも、2023年末のFFレートの水準は5.1%となり、年内の大幅な利下げは想定されていないことが確認されました(図表5参照)。

以上のように見ると、FRBが想定していない早期の大幅利下げを織り込む米2年債利回りの低下は、さらに広がるより、むしろ「下がり過ぎ」の修正で反発に転じる可能性もありそうです。

そうではなくて、金融システム不安がくすぶるなかでFRBが「間違っていた」となり、この先早期の大幅利下げを余儀なくされる可能性はあるでしょうか。

ただし、基本的に金融システム不安への中央銀行の関わり方は「最後の貸し手」といったプルーデンス政策になります。政策金利を下げるといった金融政策は、あくまで物価や景気対策で使用されることになるのです。

今のところ、NYダウの2月高値からの下落率は1割未満にとどまっています(図表6参照)。

景気を先取りする株価がさらに下落幅を大きく拡大するようなら、先行きの景気急悪化を回避するために早期の利下げの可能性は出てくるでしょうが、まだその段階ではなさそうです。

3月FOMCで公表された「ドット・チャート」でも、2023年末の実質GDPは0.4%と小幅ながらプラスを維持していることからすると、FRBは年内に本格的なリセッション(景気後退)を想定している可能性はなさそうです。

その一方で、インフレ指標のコアPCEデフレーターは3.6%という予想で、インフレ目標の2%を年内はまだ大きく上回る状況を想定している可能性があります。