「3月28日~4月3日のFX投資戦略」のポイント

〈ポイント〉

・金融システム不安がくすぶるなかで、先週も「米金利低下=米ドル安」が続いた。米金利は早期の大幅利下げを織り込むところまでの低下となった

・一方、先週開かれたFOMCでは年内の利下げを否定。FRBと市場で金利の先行き見通しが真っ向から対立している

・インフレ懸念が残るなかでの早期利下げを織り込む米金利低下は「行き過ぎ」ではないか。「米金利低下=米ドル安」には自ずと限界があるとの考え方から、今週の米ドル/円の予想レンジは128~134円中心で想定

FRBと市場は「早期利下げ」巡り真っ向から対立

米ドル/円は先週も一時130円を割れるなど続落するところとなりました(図表1参照)。

[図表1]米ドル/円の日足チャート(2023年1月~) 出所:マネックストレーダーFX

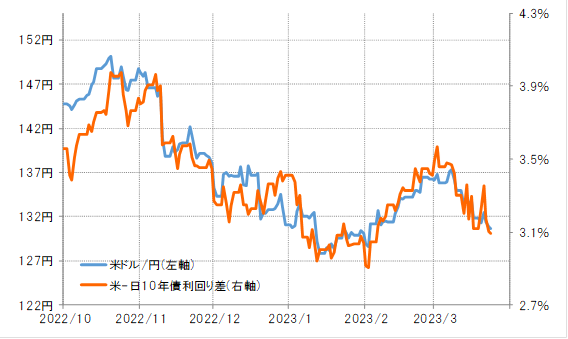

注目された22日のFOMC(米連邦公開市場委員会)では0.25%の利上げを行い、パウエルFRB(米連邦準備制度理事会)議長は年内の利下げを否定したものの、米金利の低下が続きました。これによる日米金利差米ドル優位の縮小に米ドル/円も連れたというのが基本的な構図だったでしょう(図表2参照)。

[図表2]米ドル/円と日米10年債利回り差(2022年10月~) 出所:リフィニティブ社データよりマネックス証券が作成

この関係がこの先も続くなら、さらに米ドル下落が続くかは、米金利低下が続くか次第ということになります。

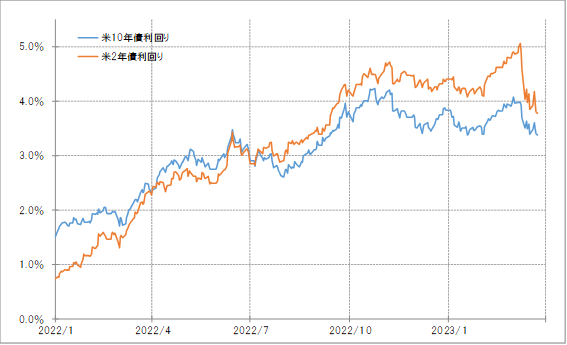

ところで、この米金利低下は、SVB(シリコンバレー銀行)の経営破綻をきっかけに金融システム不安が急浮上したことから始まったものでした。そのなかで、米2年債利回りは1%を大きく上回るほどに大幅な低下となりました。長期金利の米10年債利回りの低下幅を大きく上回っているという意味では、米金利低下の主導役と言っても良いのではないでしょうか(図表3参照)。

[図表3]米2年債および10年債の利回りの推移(2022年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

では、米金利低下の主導役となっている米2年債利回りの低下はまだ続くのでしょうか。