不動産投資は「事業」…さまざまな費用を経費にできる

2.不動産経営にかかる経費を計上できる

黒「不動産投資は事業のひとつとして認められているため、事業にかかるさまざまな費用を経費計上することが可能です。

不動産投資での経費となるのは、たとえば以下のようなものです。

・固定資産税、不動産取得税などの税金

・管理費、修繕費

・ローンの金利

・不動産経営に関わる交通費・飲食代

不動産投資は、投資という名前がついてはいるものの、経営に近い要素があります。ですから、これらの業務にともなう費用を経費にできるのです」

――減価償却費だけではなく、さまざまな費用を経費に入れることができるのですね。

3.売却時の税率が低くなる

黒「不動産を売却した際に利益が出ると、その利益には税金がかかります。個人の場合は、譲渡所得として譲渡税がかかります。

売却年の1月1日時点での所有期間が5年以内の土地・建物を売却した場合の税率は、短期譲渡所得として約40%、所有期間が5年を超える土地・建物を売却した場合は、長期譲渡所得として約20%です」

――5年以上所有してから売却すると、税率20%で済むんですね。

黒「はい。短期所有に比べて半分程度の税金しかかからないようになっているため、売却の面でも優れています」

――個人だったら、5年以上持つのが基本ということですね。

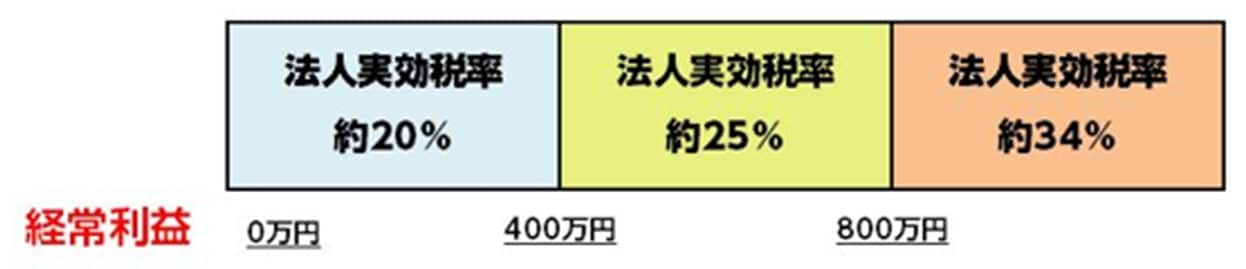

黒「そうですね。一方、法人の場合は、売却益も含めてすべての収益を合算して法人税を計算します。法人税の実効税率は約34%ですが、経常利益が800万円未満であれば、より低い税率が適用になります。ただ、売却が個人・法人どちらが有利になるかは総合的な判断が必要です」

4.相続税の節税ができる

黒「不動産の相続時の評価は、実際に売却できる値段ではなく、土地は『路線価』、建物は『固定資産税評価額』に基づいて価値が評価されます」

・建物を「固定資産税評価額」で評価すると、実際の取引価格の7割程度の評価額

――不動産は資産の評価額が押さえられるので、現金でそのまま持っているより、相続税の節税ができるわけですね。

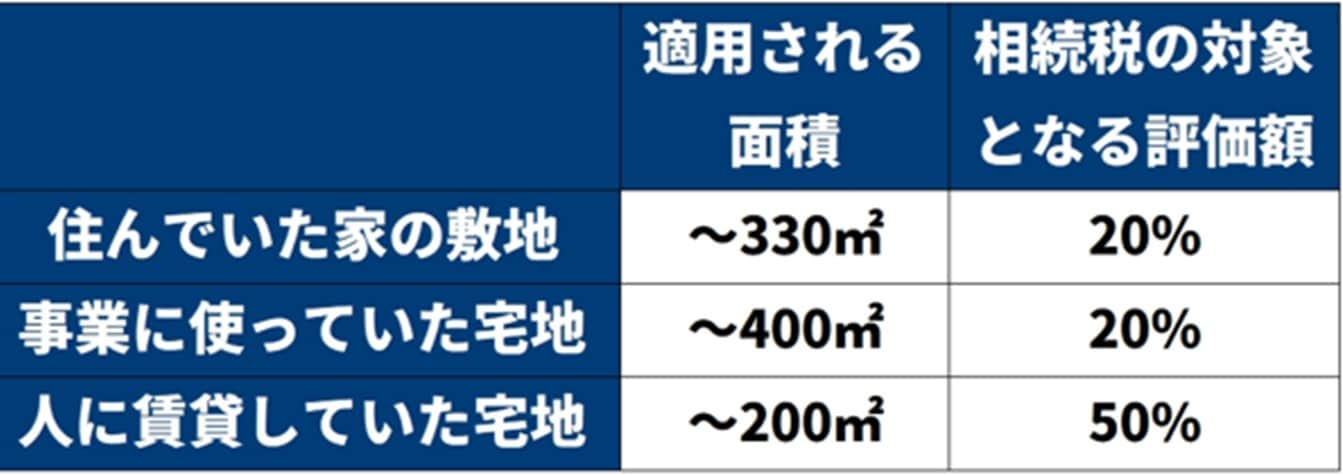

黒「はい。さらに、その不動産を人に貸している場合、貸家建付地の評価や『小規模宅地等の特例』により、さらに評価を下げることができます。『小規模宅地等の特例』とは、人に賃貸していた宅地は、200m2まで評価額が50%減となるというものです」

《最新のDX動向・人気記事・セミナー情報をお届け!》

≫≫≫DXナビ メルマガ登録はこちら