次世代企業はどこだ…投資家切望の「ユニコーン」

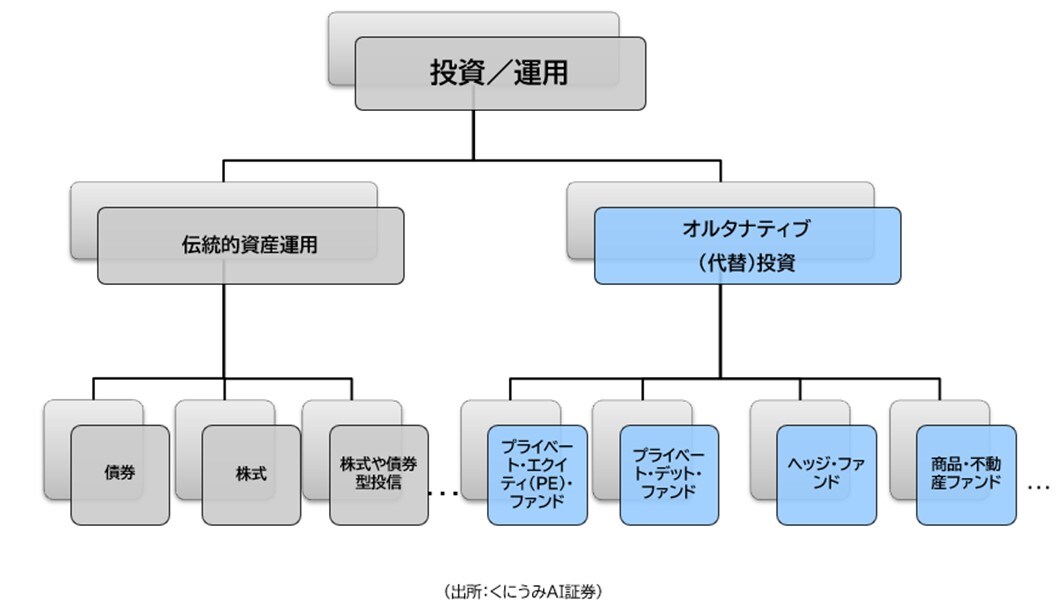

最近、株式・債券などの伝統的な資産市場が不安定化するなか、オルタナティブ(代替)投資がリターン(投資収益)とリスクの両面で注目を集めている。オルタナティブ投資には、ヘッジ・ファンド、商品・不動産などのほか、プライベート・アセットへの投資が含まれる。

プライベート・アセット投資は、プライベート・エクイティ(PE)やプライベート・デットなど、未上場企業や市場で取引されていない資産クラスへ投資するものだ。

プライベート・エクイティ(PE)は、未上場企業に出資する形で投資を行う。資金調達を目的に私募形式で発行される株式、転換社債型新株予約券付社債、新株引受権付社債などによる資本参加するファンドをプライベート・エクイティ・ファンドと呼ぶ。

一方、プライベート・デットは、相対的に信用力が低い企業などに対して投資家から集めた資金をローン(融資)の形で貸し付ける債権のことだ。プライベート・デットを提供するファンドをプライベート・デット・ファンドという。

特にPE市場では、時価評価額が10億ドルを超え、設立10年以内の未上場ベンチャーをユニコーン(一角獣)企業と呼び、世界中の投資家から垂涎の的だ。

ユニコーン企業は、急成長を遂げ、世界的に高い評価を得ている新興企業を意味する。ベンチャー・キャピタル(VC)などをはじめとする投資家から、額に1本の角が生えた伝説の生き物ユニコーンのように、非常に稀で巨額の利益を創出する潜在力を持つと期待が大きい。

米調査会社CB Insights(CBインサイツ)によると、2022年10月時点で世界中にユニコーン企業は1,204社が存在し、累計評価額は合計3兆8,760億ドルに達するという。Airbnb, Inc.(エアビーアンドビー)、Facebook(フェイスブック、現在メタ)、Google(グーグル)なども元はユニコーン企業だった。

PE市場で投資資金を回収するためのエグジット(出口)戦略は、新規株式公開(IPO)や買収・合併(M&A)などを通じて第三者へ株式を売却することが主流だ。もっとも市場環境の不透明感が強まるなか、足元ではIPOやM&Aがやや減少しており、流通(セカンダリー)市場での売買が活発化している。