初心者はバランス型のファンドを選ぶのが無難

【CHECK!】

・債券と株式へ同時に投資できる

・先進国は経済が安定しているのでリスクが低め

先生:「バランス型」の投資信託の具体的な商品を一例としてご紹介します。投資対象を株式と債券へ同時に投資する投資信託は、比較的安定的な商品の1つといえます。

生徒:はい。教えてください!

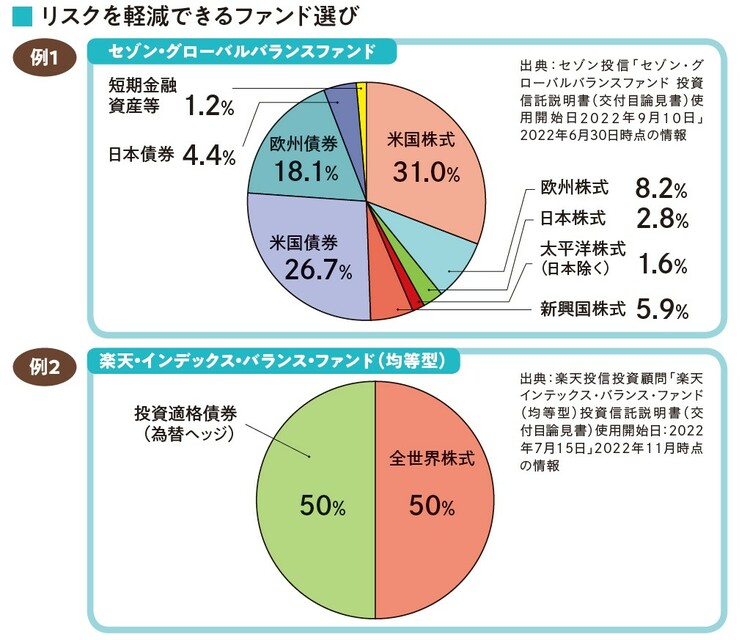

先生:まずは、「セゾン・グローバルバランスファンド」。株式50%、債券50%が資産配分比率となります。株式の中には、アメリカ、日本、欧州、太平洋(日本を除く)、新興国が、債券の中には、米国、欧州、日本が含まれます。

株式と債券の中での投資先分配比率は、市場の時価総額の変化に応じて適宜見直してくれるので市場の動きに対応します。

また、株価が上昇して株式比率が大きくなった場合は、株式を売却して債券を購入するなど、必要に応じて運用会社が調整してくれます。

生徒:プロが常に見張ってくれるんですね。助かります!

先生:もう1つは、「楽天・インデックス・バランス・ファンド(均等型)」。このファンドは、日本を含む全世界の株式に50%、投資適格債券(為替ヘッジあり)に50%に分散投資しています。

全世界株式は、「FTSEグローバル・オールキャップ・インデックス」という株価指数に連動しています。

生徒:株式指数! 「日経平均株価」とか、「S&P500」とかですね。ところで、FTSEグローバル・オールキャップ・インデックスとは、どんな株式指数なのでしょうか?

先生:FTSEグローバル・オールキャップ・インデックスは、世界中の主要な株式市場に連動しているので、1商品で世界中の株に分散投資していることになります。

投資適格債券は、日本を含む世界の国債、政府機関債、社債などのうち相対的に安全といわれる信用度の高い債券をさします。世界中の株式、債券にバランスよく投資しているので、初心者の運用には無難といえるでしょう。

非課税制度を利用して投資信託をさらにおトクに

【CHECK!】

・投資信託はiDeCo(イデコ)とつみたてNISAの2つを利用

・投資できる資産が少ない人はiDeCoを優先しよう!

先生:投資信託を始めるなら、まず使うべきおトクな制度があります。

生徒:それ! 絶対に聞きたいです。

先生:売却益や分配金が非課税になる「iDeCo」と、「つみたてNISA」です。