物価連動国債ファンドのメリット

生徒:つまり、物価が上がればトクできるということですか?

先生:その通りです。しかし、実際には個人が物価連動国債を購入するのはハードルが高いため、物価連動国債の値動きと連動するように設計されている「物価連動国債ファンド」を活用するといいでしょう。

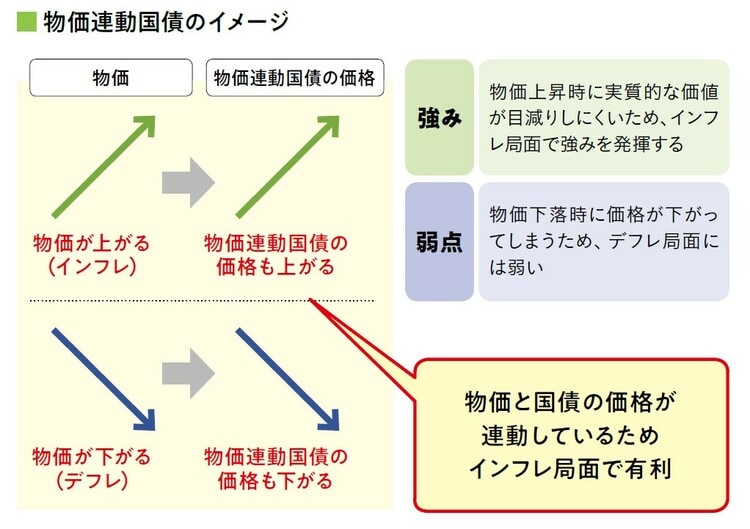

[図表2]物価連動国債のイメージ

生徒:ちなみにインフレ局面に強いということは、裏を返せば、デフレ局面には弱いということですよね。ということは、これから先に日本経済が再びデフレ局面になったら、損をするリスクもあるんじゃないですか?

先生:たしかに、物価連動国債ファンドは物価下落時に元本が減ってしまうため、デフレ局面では力を発揮できません。ですから、今のような物価上昇時、インフレ進行時に利用することが大事です。

生徒:なるほど。インフレに連動するなら、今の時期の老後資金の預け先としての選択肢の1つになりますね。

先生:年金生活でインフレが起きると、家計が苦しくなりますが、現役世代と違って、賃金アップは望めません。そんなとき、生活費の上昇分を補えるのは安心なので、インフレヘッジの1つの方法として覚えておきましょう。

生徒:わかりました!

和泉 昭子

生活経済ジャーナリスト/ファイナンシャル・プランナー/人財開発コンサルタント