事業承継税制(法人版)の概要

事業承継税制には、

1. 非上場株式等に係る贈与税・相続税の納税猶予制度(法人版)

2. 個人の事業用資産に係る贈与税・相続税の納税猶予制度(個人版)

の2つがあります。本記事では、このうち1. の法人版の事業承継税制について、解説をしていきます。

中小企業の後継者が、自社の非上場株式等を贈与又は相続により取得した場合、その非上場株式等に係る贈与税・相続税について、一定の要件のもと、その納税が猶予され、免除される制度です。

非上場株式「等」とあるのは、上場されていない株式および上場申請のなされていない株式、さらに、合同会社・合名会社・合資会社の出資の場合なども含めるからです。以下簡略化し、「株式等」ではなく、「株式」と表記します。

事業承継税制は、よく間違えられるのですが、あくまでも納税の猶予・免除であり、非課税制度ではありません。ただ、活用の仕方によっては、課税されない期間が長く続くメリットがあります。

事業承継税制のスタートは、2008(平成20)年10月施行の「経営承継円滑化法」ですが、その後何度か改正を重ねてきました。

しかし、手続きが煩雑で使い勝手が悪く、とりわけ、事業承継後5年間の適用要件が厳しく、所定の要件を満たさなくなった場合は納税猶予が取り消されてしまい、その時点で猶予された納税額と利子税の納付が発生します。このため、なかなか普及しませんでした。

今後10年程度を事業承継の集中実施期間と位置づける国の意向を反映して、2018(平成30)年度の税制改正では、これまでの措置(以下、「一般措置」)に加えて、10年間の時限措置として従来の制約を大幅に緩和し、新たな制度を盛り込んだ「特例措置」が創設されました。

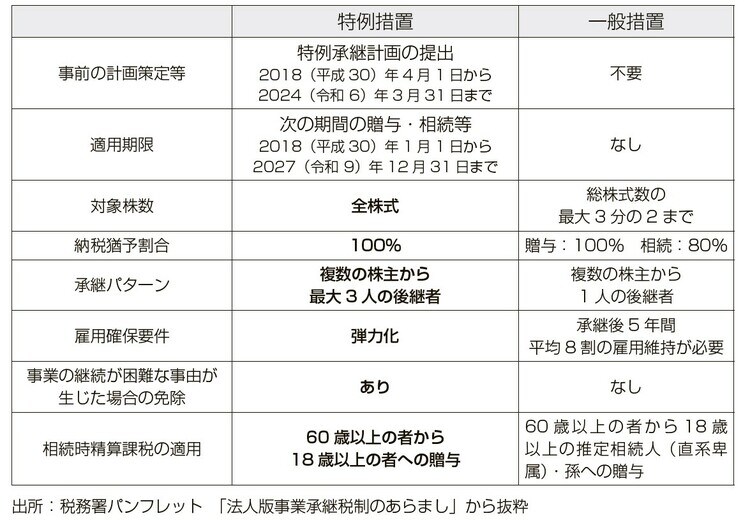

特例措置と一般措置の比較

特例措置と一般措置の主な相違点は[図表1]に示したとおりです。異次元の大改正ともいわれる特例措置では、従来の一般措置のデメリットとされていた点がほぼ解消されたところから、事業承継税制の活用が大幅に増加することが期待されています。

特例措置は、2018(平成30)年1月から2027(令和9)年12月までの時限措置です。一般措置は、恒久措置として存続しますので、2027年12月までは、2つの措置が並行して存在することになります。