知っておきたい事業承継に係る諸問題

中小企業における事業承継とは、会社の経営を後継者に引き継ぐことです。

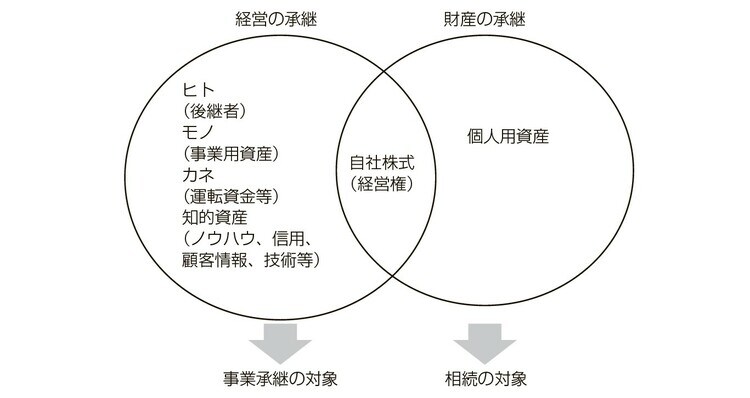

人、物、金、情報等の承継です。具体的には、従業員、事業用資産、運転資金、仕事のノウハウ、会社の信用、顧客情報、技術等を引き継ぐことになります。事業承継には、「経営の承継」と「財産の承継」の2つの側面があると考えるとわかりやすいでしょう。

会社の設備や資金等は本来、会社名義となっているので、個々に譲り受けるのではなく、自社株式の贈与・相続を通じて、会社全体の経営権・運営権を掌握することになります。

そして、自社株式は、それ自体を「贈与」する場合と、他の財産とともに「相続」する場合があります。

事業承継税制を理解するうえで、ぜひ知っておきたい事業承継に係わる諸問題として、次の5つがあげられます。

【事業承継に係わる5つの問題】

1. 後継者を誰にするのか

2. 自社株式の評価額が高くなっていると贈与税・相続税が高額化する

3. 経営権の安定のためには自社株式の集中が必要

4. 財産分割にあたっては民法上の遺留分に配慮する

5. 金融機関からの借入金に関する個人保証及び資金調達の問題

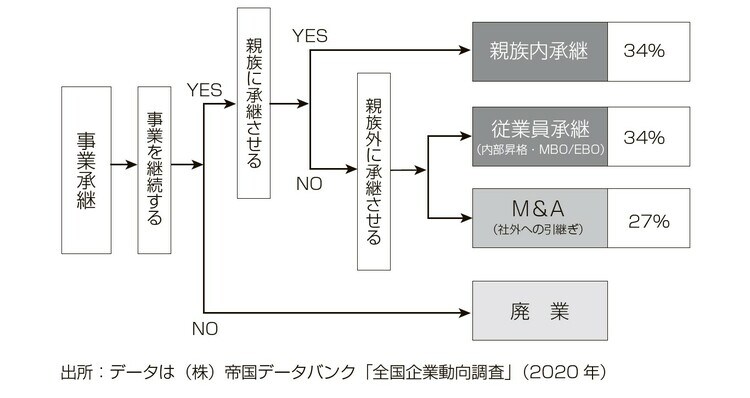

問題1|後継者を誰にするのか

経営者交代は、年間3万6,000件前後で推移していますが、誰に会社(経営)を承継させるのかはとても重要です。

通常、「親族内承継」・「従業員承継(内部昇格・MBO/EBO)」・「M&A(社外への引継ぎ)」に分かれます。以前は、親族内承継が過半を占めましたが、近年は、従業員承継、M&Aもそれなりのウエイトを占めます。

問題2|自社株式の評価額が高くなっていると贈与税・相続税が高額化する

上場企業の株式の株価は公表されており、証券取引所で売買されます。

これに対して、中小企業の株式はそのほとんどが非上場株式であり、証券取引所で売買されることはありません。非上場株式の売買は当事者間では可能ですが、実際に売買するには相手を探さないといけません。

M&A(会社の吸収・合併)時における資産査定で譲渡価額を算出する場合や、贈与や相続のときに、財産の一部としての自社株式評価をするとき以外は、株価を計算することはありません。

また、法人税申告の際にも、自社株式の評価が義務付けられているわけではありませんので、日常業務に多忙な経営者が、自社株式の評価を意識することはほとんどないといっていいでしょう。

資本金が1,000万円の会社であれば、株式の評価額は1,000万円くらいにしか思っていない経営者も存在します。

自社株式の評価方法については巻末資料でその概要をまとめていますが、一般に業歴の古い老舗の会社や業績が好調の会社は、自社株式の評価額が資本金の額をはるかに超えて、非常に高くなっています。

先代経営者が後継者に対して株式を贈与するときに、多額の贈与税を後継者が支払わなければならないケース、相続の時に相続税が高くなりすぎて納税資金が準備できないケース、あるいは株式を含めた財産を誰にどう相続させるかで揉める(相続が争続になる)ケースが発生します。