日本は超低金利時代だが…預金でお金を増やすという手

お金をためることで一番すごいことは、何もしなくてもお金が増えていくこと。これは受動的所得というものの1つの例。お金が勝手に増えていくなんてあり得ない。植物じゃないんだから、と思うかもしれないね。

お金が勝手に増えるのは、銀行が預金したお金に利子を付けてくれるからだ。きみが銀行にお金を預ければ、銀行はきみにお金を払ってくれるというわけ。なぜそんなことをするかって? 前稿で説明したとおり、銀行はこのお金を高い金利で貸し出しているからだ。

利子には単利と複利といって、2種類の利子がある。単利はすごい利子の仕組みなんだけど、複利はもっとすごい! 2つの違いは、単利は預けた金額(これを元本という)に対してのみ支払われるのに対して、複利は元本に過去の利子すべてが加算されたものに対して支払われるんだ。

〈預けた金額〉に対して支払われる「単利」

単利の例を見てみよう。例えば、きみが1000ドル(13万円)を預金し、銀行が5%の単利を支払うことになっているとしよう。そうすると、きみは毎年50ドル(6500円)(1000ドル×0.05)の利息を銀行から受け取ることになる。

5年間でこんなふうにお金が増えていく。

→貯金開始:1000ドル(13万円)

→1年後:1050ドル(13万6500円)

→2年後:1100ドル(14万3000円)

→3年後:1150ドル(14万9500円)

→4年後:1200ドル(15万6000円)

→5年後:1250ドル(16万2500円)

5年後には、何もしなくても1000ドル(13万円)の預金に対して250ドル(3万2500円)の追加利益が得られることになる。すなわち、5年間で合計25%もお金が増えたことになるんだ。

250ドル÷1000ドル=0.25

このことからも、できるだけ早くから貯金を始めるのが大切だということが分かる。子どもは大人よりも強力なツールを持っている。そのツールとは、「時間」。大人よりも長い年月をかけて利子を付けられるというわけだ。

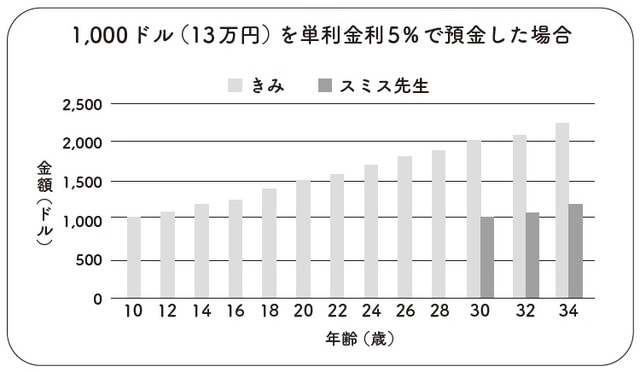

例えば、きみが10歳でスミス先生が30歳だとしよう。2人とも5%の単利で1000ドル(13万円)を同時に預金口座に預けたら、それぞれが35歳になったときに手にする金額はこのとおり。

→スミス先生:1250ドル(16万2500円)

→きみ:2250ドル(29万2500円)

きみが35歳で手にする金額は、スミス先生が35歳のときより1000ドル(13万円)も多いことになる! しかも、ただお金を預けておく以外には何もしなくていい。棒グラフにしてみるとこんな感じ(図表1)。

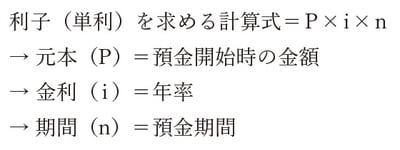

どうやってこの金額を計算したかって? 実は、単利から金額を割り出す計算式があるんだ(図表2)。

先ほどのきみとスミス先生との利子の比較では、こうやって金額を計算したんだ。

スミス先生の単利:1000ドル(13万円)×0.05×5年=250ドル(3万2500円)

きみの単利:1000ドル(13万円)×0.05×25年=1250ドル(16万2500円)

すごいだろう? でも、この単利よりもっとすごいのが複利なんだ。この後に説明するよ。

〈預金額+過去の利子すべて〉に支払われる「複利」

先ほど単利がお金を増やすのに優れている理由を説明した。何もせずに預金口座のお金を増やすことができるんだったよね。まるで、世話をしなくても植物が勝手に育っていくみたいに!

でももっとすごいことに複利はそれのさらに上をいくんだ。億万長者で、世界で最も有名な投資家であるウォーレン・バフェットは複利についてこんなことを言っている。

「私の財産は、アメリカでの生活、幸運な遺伝子、そして複利がうまく組み合わさってもたらされたものです」

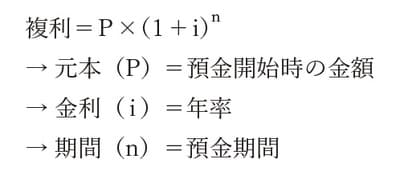

では、なぜ単利よりも複利の方がすごいのだろう? 前項で説明したように、単利は元本、つまり預けた金額に対してのみ支払われる。一方で、複利は元本に過去の利子すべてを加えたものに対して支払われる。計算式にするとこんな感じ(図表3)。

計算式がちょっと難しそうに思えても、それは心配ない。Investor.gov(日本の場合は金融庁の「資産運用シミュレーション」)のように、オンライン計算機を公開しているウェブサイトがあるから、それに数字を入れるだけでいい。

では、先ほどのきみとスミス先生の1000ドル(13万円)の例で、複利を計算してみよう。5%の複利を計算すると、35歳になったときの2人の貯金総額はそれぞれこうなる。

→スミス先生:1276ドル(16万5880円)

→きみ:3386ドル(44万180円)

きみが35歳のときには、スミス先生が35歳のときよりも2110ドル(27万4300円)多く持っていることになる。しかも、何もしないで!

棒グラフで見てみよう(図表4)。

このグラフと図表3の単利のグラフを比べてみて、何か違いに気付いた?(ヒント:それぞれのきみのグラフを見てね。)

よく見ると、複利のグラフのきみの棒はゆっくりと上にカーブしているのが分かるはずだ。単利の棒グラフの方は、一直線に伸びている。これは、複利の場合、預けている期間が長いほど、稼げるお金が増えるということ。

「複利を知っているか否か」は大きな分かれ目

別の例を見てみよう。100万ドル(1億3000万円)を8%の複利金利で投資したらどうなるだろう? 25年後、きみは合計692万1581ドル(8億9980万5530円)も手に入れることができる! 指1本動かすことなく、投資したお金は6倍以上になっているということだ。まるで、投資したお金がきみの部下になって、きみのために働いてくれているみたいじゃない?

では、複利で投資したお金を2倍にするにはどのくらいの時間がかかるだろう? 72の法則といって、お金を2倍にするのに必要な年数を計算するには、72を金利で割ればいいんだ。例えば、金利が8%の場合、9年で投資したお金を2倍にすることができるよ。

72÷8%=9年

→金利が8%の場合、9年で投資を2倍にできる

歴史上最も優れた科学者の1人であるアルベルト・アインシュタインが複利についてこんなふうに言っている。そのわけはきみも分かるよね。

「複利は世界で8番目の奇跡だ。その仕組みを理解している人はその利子を稼ぎ、理解しない人はその利子を払うことになる」

ディリン・レドリング/アリソン・トム

カリフォルニア州オークランド在住の夫婦。イーベイなどのインターネット企業で働きながら資産形成に励み、2015年に40代前半にして早期リタイアを実現。2016年に「RetireBy45.com」というサイトを立ち上げ、FIREをめざす人たちにアドバイスや情報提供を行っている。著者らは『フォーブス』誌や、「ビジネスインサイダー」、「ヤフーファイナンス」などでも紹介されている。その他の共著に『Start Your F.I.R.E. (Financial Independence Retire Early): A Modern Guide to Early Retirement(FIREの始め方――早期リタイア入門)』(未邦訳)がある。