退職金の受け取りは一時金か年金か?「所得控除」の大きさだけで決めてはいけない

◆「退職金は分割より一括がお得」を信じるのは要注意!

退職一時金制度が退職金を一括でしか受け取れないのに対し、企業年金は、受け取り方をある程度自由に決められます。

どう受け取るか判断するには、「働き方」「公的年金をもらう年齢」「じぶん年金の状況」などさまざまなパーツを組み合わせて考える必要があります。

よく「退職金は一時金でもらったほうがお得!」といわれます。しかし、それを鵜呑(うの)みにして、退職金を一括でもらおうと決断するのは危険です。

「一時金でもらうほうがお得」というのは、あくまで「退職所得控除」という退職金にかかる税金の非課税枠の話でしかありません。

どういうことか説明しましょう。

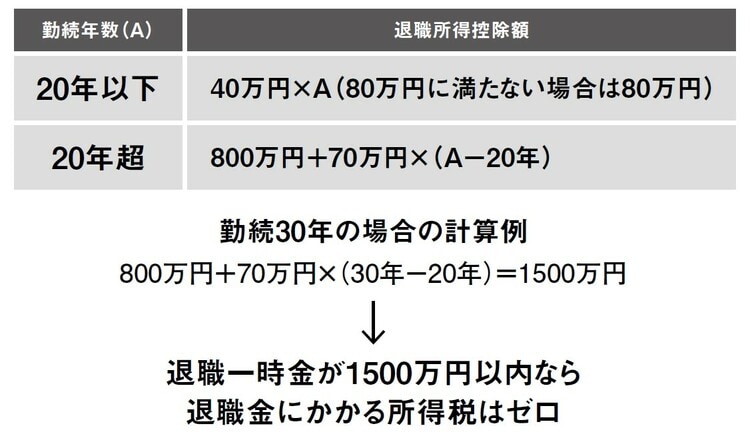

退職金は一括で受け取る場合、給料とは別に優遇された税制が適用されます。それが上記の[図表1]の計算です。退職所得控除は勤続年数が長いほど控除額が増えるしくみになっています。

計算例のように、勤続30年の場合、退職金が1,500万円以内であれば所得税がかかりません。大学卒でずっと同じ会社に38年勤めたという人なら、2,060万円まで非課税です。

厚生労働省が2018年に発表した「就労条件総合調査結果の概要」によると、勤続20年以上で45歳以上の退職者のうち、定年を迎えた人がもらった退職金の平均額は、高校卒(現業職)が1,159万円、高校卒(管理・事務・技術職)が1,618万円、大学卒(管理・事務・技術職)が1,983万円でした。

このような平均的な金額なら、一括でもらうと所得税がほとんどかからないというケースが多いのです。

仮に、控除からはみ出した金額があっても、その全額に税金がかかるわけではありません。課税対象となるのは、はみ出した金額の2分の1です。

また、一時金受け取りは、社会保険料にも影響しません。したがって、大金を受け取っても、翌年の健康保険料が高くなることや、医療費の窓口負担割合も増えることはありません。

そういう意味では、お得といえばお得です。

では、年金受け取りはなぜ「お得じゃない」といわれるのでしょうか。

それは、退職金を年金で受け取ると退職所得控除が使えなくなるからです。その代わり、「公的年金等控除」の額が差し引かれ、雑所得として課税されます。

この公的年金等控除は、退職所得控除に比べてぐっと少ない金額です。