2月のトピック

「IMF世界経済見通しは上方修正。深刻な世界経済のリセッションは回避か。『足踏み』の日本の景気判断が出るが、政策などが足を引っ張らなければ、個人消費・設備投資の民需中心の緩やかな景気回復継続は期待される。身近なデータではWBCの侍ジャパンや大相撲の貴景勝の綱取りなどの話題に期待」

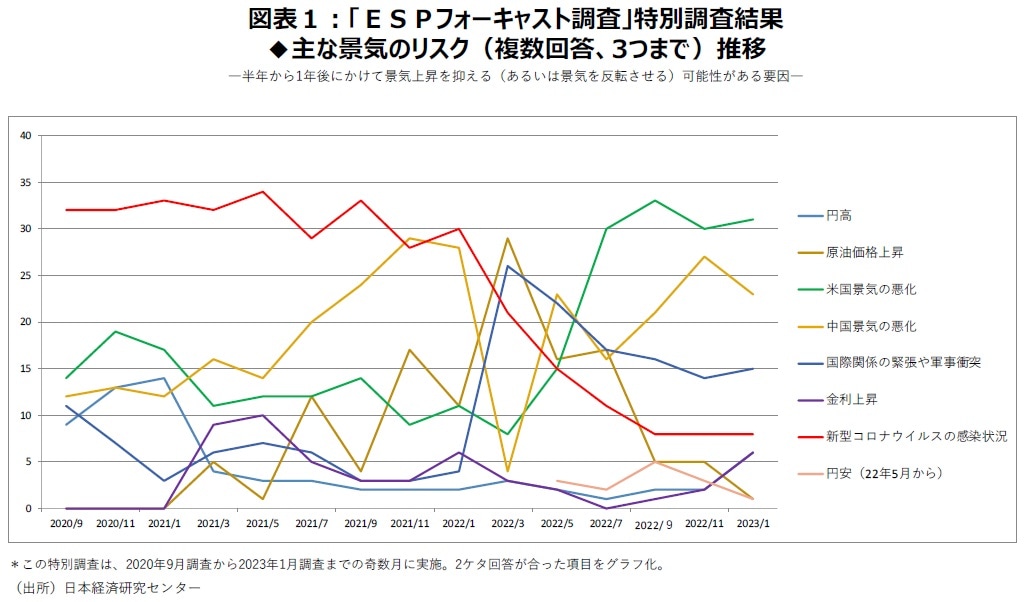

最大の景気腰折れリスクは22年7月から23年1月調査まで4回連続「米国景気悪化」。2位は「中国景気悪化」

奇数月に実施されている「ESPフォーキャスト調査」の特別調査によると、最大の景気腰折れリスクは22年7月から直近の23年1月調査まで4回連続で「米国景気悪化」となった(図表1)。

22年ではFRBがインフレ対応で22年10月まで4回連続して政策金利を通常の3倍の幅の0.75%の大幅利上げを実施し、先行き景気のブレーキ要因になるとみられた。また「中国の景気悪化」で22年9月から23年1月まで3回連続第2位となった。ゼロコロナ政策・突然の終了で、コロナに対する対応が180度変更され、一時は爆発的な新型コロナの感染拡大が懸念された。

23年は世界景気の減速懸念が強く、外需にはあまり期待はもてないという見方が多い。23年度の政府経済見通しは+1.5%だが、外需寄与度は▲0.1%である。40名弱のエコノミストのコンセンサス調査である「ESPフォーキャスト調査」1月調査では、23年度の実質GDP成長率・予測平均値は+1.06%の増加である。新型コロナウイルス感染が拡大し実質GDPが▲4.1%と大幅減だった20年度から増加に転じ、+2.5%だった21年度、+1.61%が予測平均値の22年度に続き、3年連続プラス成長になると予測されている。23年度のGDP成長率に対する外需寄与度の予測値平均は▲0.1%で、政府経済見通しと同じである。

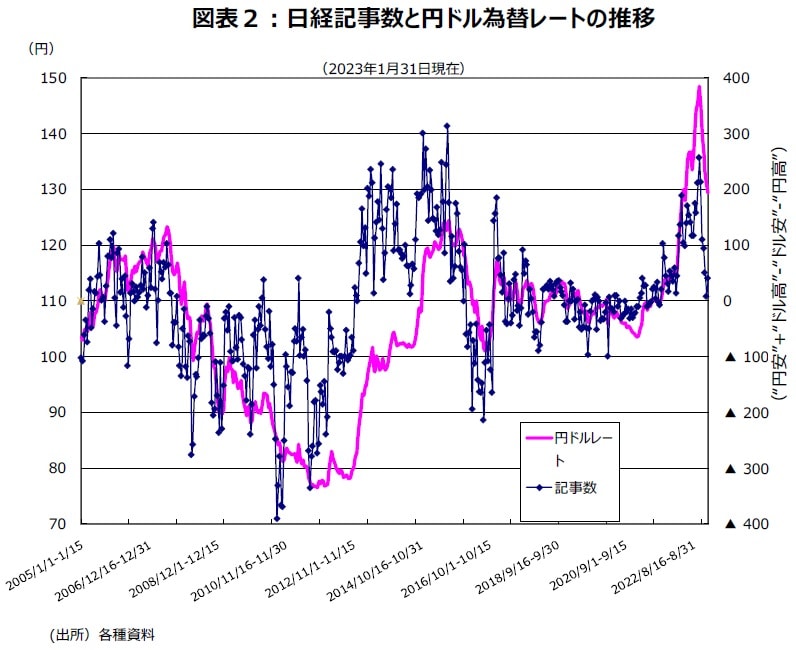

ドル円レートの先行指標、日経記事数(円安超)の動向からみると、130円/ドル中心のボックス圏推移継続か

米国の消費者物価指数は22年6月に前年同月比が+9.1%と高い伸び率だったが、エネルギー価格や小麦など穀物価格が高水準ながら落ち着いた動きになってきたことや、21年の前月比が高かった反動もあり22年10~11月の前年同月比は+7.7%と+7.1%と7%台に鈍化した。12月はさらに+6.5%になった。12月の食料・エネルギーを除く消費者物価指数は前年同月比+5.7%とピークだった22年9月の+6.6%から鈍化した。インフレのテンポが鈍化してきたことで、FRBは12月のFOMCで利上げ幅を0.50%に、1月31日~2月1日のFOMCで利上げ幅を0.25%まで縮小させた。一時、リセッションが懸念された米国の実質GDPは10~12月期+2.9%と7~9月期+3.2%に続きプラス成長になった。2月1日時点の1~3月期Atlanta連銀GDPNowは+0.7%と、成長率は鈍化するものの、3四半期連続増加見込みで底堅いと言える。

FRBの利上げペース鈍化で、昨秋には一時150円/ドル台前半になったドル円レートが130円/ドル前後まで戻った。ドル円レートの先行指標である日経記事数・円安超数は22年10月後半に257でピークをつけ1月前半の9まで低下、ドル円レートに見合った動きになった。なお、1月後半には円安超の記事数は41まで戻した(図表2)。目先、一方的に円高が進むことはなさそうで130円/ドル中心のボックス圏推移が予測される。

リセッション懸念緩和を示唆した、1月公表のIMF世界経済見通し。1月中国PMIは50を4ヵ月ぶりに上回る

IMFは1月31日公表の世界経済見通しで、23年の世界の成長率を+2.9%と、22年10月の予想から0.2ポイント上方修正した。24年は+3.1%の見通しだ(図表3)。

23年の予測は22年1月時点で+3.8%だった。翌月のウクライナ侵攻後は3回連続の下方修正で22年10月に+2.7%としていた。23年1月の予測はウクライナ情勢下で初の上方修正となった。中国のゼロコロナ政策転換による経済活動の完全な再開や、多くの国で予想よりも景気が堅調に推移していることを考慮したとみられる。ゼロコロナ政策を転換した中国の23年成長率見通しは0.8ポイントの上方修正で+5.2%の予測だ。中国国家統計局が1月31日に発表した1月の製造業PMIは50.1と、景気判断の分岐点50を4ヵ月ぶりに上回った。また、世界のコア・インフレ率は22年の+8.8%から、23年に+6.6%、24年は+4.3%まで低下すると予想されているが、パンデミック前の水準をまだ上回っている。なお、中国が順調に回復した場合、インフレ面で圧力を再び強める可能性があることには要注視だろう。

気になる予測はロシアに関する予測だ。23年の成長率は+0.3%のプラス成長と、昨年10月時点の予測から2.6ポイントと大きく上方修正した。24年のロシア成長率は+2.1%と予測している。G7がロシア産石油に価格上限を設定しても石油収入には大きく影響せず、またロシア政府が財政規律の適用を停止して財政支出を拡大し、同国経済を下支えしているからだという。ウクライナ情勢の激化が引き続き大きなリスク要因だ。

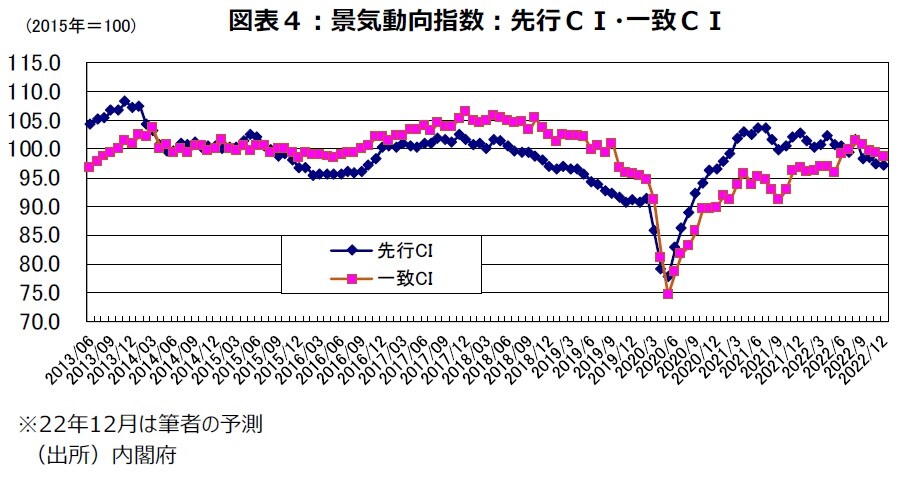

景気動向指数による12月の景気の基調判断は11ヵ月ぶり「足踏み」へ下方修正に。但し、景気後退は回避か

世界経済が深刻なリセッションにならないなら、外需が多少弱くても、個人消費と設備投資の民需が底堅く推移すれば、もたつきながらも何とか国内では緩やかな景気回復は続くとみる。行動制限の緩和で小売りや外食・旅行などは底堅い。先行き物価がやや落ち着き、賃金が増える中での個人消費の回復を期待したい。DX投資・GX投資は今実施する必要がある投資である。金融・財政政策による下支えが続き、円安による企業利益増で、設備投資が堅調に推移してほしい局面だ。但し、12月になってタイミング悪く、政府の増税方針が公表されたことや、日銀の金融政策が修正されマスコミ各社が事実上の利上げと報じたことが、消費者や企業のマインドを冷やしかねない点が気懸りだ。

鉱工業生産指数・12月速報値・前月比は▲0.1%と2ヵ月ぶりに低下した。国内・海外需要の減少を受け、汎用・業務用機械工業をはじめ15業種中10業種が低下したことから全体で若干の低下となった。経済産業省の基調判断は2ヵ月連続「総じてみれば、生産は弱含んでいる」に据え置きとなった。12月の景気動向指数・一致CIは前月差▲0.5程度と4ヵ月連続の下降になると予測される(図表4)。

予測通りだと前月差は4ヵ月連続下降、3ヵ月後方移動平均の前月差は3ヵ月連続下降と厳しい内容になり、3ヵ月後方移動平均・前月差・2ヵ月の累計が▲1.33程度と1標準偏差の▲1.00以上のマイナス幅になるとみられるため、「足踏み」に下方修正されるための「3ヵ月後方移動平均の符号がマイナスに変化し、マイナス幅(1ヵ月、2ヵ月または3ヵ月の累積)が1標準偏差以上、かつ当月の前月差の符号がマイナス」という条件を満たすと予測される。

なお、景気後退に陥るという見方は少数派だ。「ESPフォーキャスト調査」1月調査で、20年5月の谷の次の景気転換点(山)はもう過ぎたかどうかを聞いたところ、全員が「過ぎていない」と回答、今後1年以内に山が来る確率の予測平均値は39.0%にとどまっている。

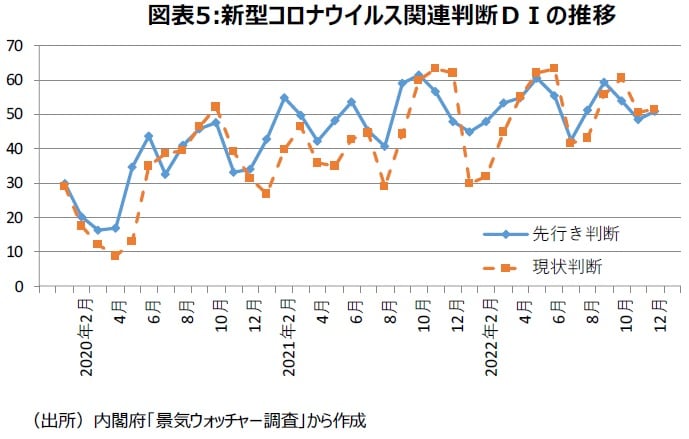

新型コロナウイルスが景況感の足を引っ張らなくなったことを示唆する、新型コロナウイルス関連DI現状判断50超

「景気ウォッチャー調査」のDIは5段階の回答に1~0まで0.25刻みで点数を与え、回答数で加重平均するシンプルなものだ。注目される事象に関してのコメントだけから算出したDIを計算し、その事象の影響を判断できる。

「景気ウォッチャー調査」では「新型コロナウイルス」という言葉が20年1月調査で初めて登場した。それ以降、新型コロナウイルスの感染拡大の影響が景況感の大きなマイナス材料となっていたが、最近ではプラス要因として働くようになった。ワクチン接種がそれなりに進み、新型コロナウイルスの感染が拡大している時期でも行動制限がとられなくなったからだ。毎月コメントするウォッチャーのコメント数は1,800件前後だが、これまでの「新型コロナウイルス」のコメント数・最多は、現状判断998件、先行き判断1,085人と過半数超えで、どちらも20年3月に記録した。22年での最多は、現状判断・先行き判断とも1月で、各々724件、929件だった。第8波で感染者数が増えてきていた22年12月では、現状判断278件、先行き判断361件にとどまった。新型コロナウイルス関連・現状判断DIは直近の9月から12月までは4ヵ月連続で50超となった(図表5)。新型コロナウイルスが景況感の足を引っ張らなくなったことを示唆している。

「価格or物価」判断DI、22年は分岐点50を下回る弱い数字。全国旅行支援、インバウンド増は景況感にプラス

物価高による悪影響など相変わらず懸念材料は多い。「景気ウォッチャー調査」で「価格or物価」関連DIを算出すると、22年では、現状判断DIは2月に30.1と、1月の36.3から低下し年内で一番低い水準になった。その後9月の39.4まで30台、10月~12月までは40.0を小数点第1位で僅かに上回る水準になった。先行き判断DIは22年では12ヵ月全てで30台と、景気判断の分岐点50をかなり下回る弱い数字になった。コメント数は、現状判断で最多なのは10月の236件、10月は食品値上げ品目数が最多だった。12月は226件だった。先行き判断は6月の410件が最多、12月は329件だった。コメント数の動向からみて、22年は年初「価格or物価」判断の寄与度はそれほど大きくはなかったが、年末にかけ寄与度は大きくなり、価格高騰の影響が景況感に影を落としていることが感じられる。

一方、10月11日から始まった全国旅行支援は、直前の9月の「全国旅行支援」先行判断DIが75.2と全ての人が「やや良くなる」と回答した時の75.0を上回る高水準で、期待の大きさが感じられた。先行きでコメントは137件になった。「全国旅行支援」現状判断DIは10月71.7、11月70.1と高水準だった。年末・年始は全国旅行支援対象外になったので12月は63.6に鈍化した。

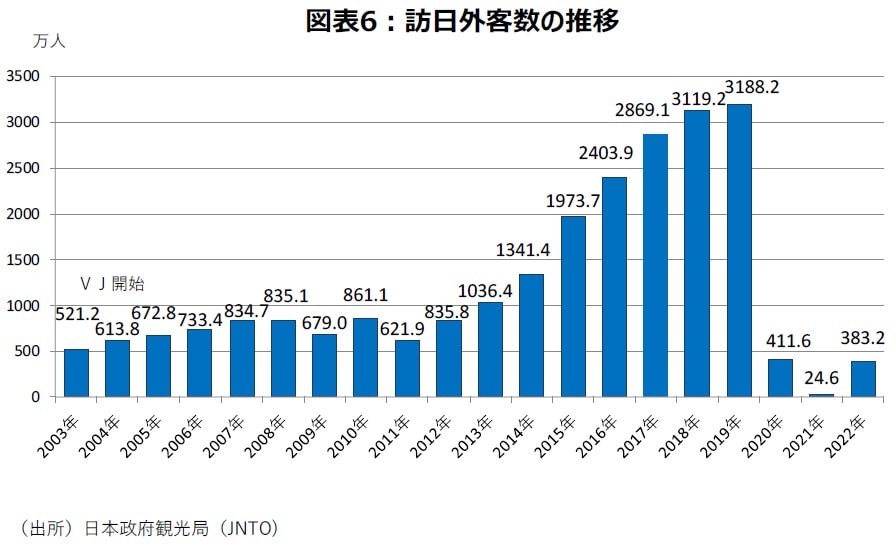

22年年間の訪日外客数は3,831,900人であった。2019年比で▲88.0%である(図表6)。

6月10日から観光目的の入国受け入れ再開や、段階的な水際対策緩和がなされた。特に本格的な受け入れ再開を行った10月以降、顕著な回復が見られている。9月は訪日外客数206,641人、うち観光客は42,108人であったが、10月は訪日外客数498,646人、うち観光客は326,699人になった。11月と12月は訪日外客数だけ推計値が公表されていて、観光客の数字はわからないが、訪日外客数は各々934,500人、1,370,000人となっている。「外国人ORインバウンド」関連DIは11月68.0,12月64.6で、「全国旅行支援」現状判断DIとともに、景況感回復に寄与していることがわかる。

増税、実質的利上げの影響は。最近の消費者マインドアンケート調査「物価は上がり、暮らし向きは悪くなる」

12月になって景況感を悪化させそうな新たな材料が出てきた。いち早く11月調査で、東海のタクシー運転手は先行き判断を「やや悪くなる」とした。理由は「増税の噂がある」だった。コメント数は5件と少ないものの、「増税」先行き判断DIは30.0と厳しいものになった。24年以降の適切な時期の増税が発表された後の12月調査では「増税」判断DIが27.8、コメント数は27件で、景況感の悪材料になっている。12月調査では、北関東食料品製造業(経営者)は先行き判断を「悪くなる」とした。コメントは「『新しい資本主義』は、ほとんど意味が分からないし、増税で経済が良くなるわけがない」というものだった。

また、日銀が長短金利操作を柱とする緩和策の枠組みを維持しつつ、「0%程度」に誘導する長期金利で容認する変動幅を従来の上下「0.25%程度」から2倍の「0.5%程度」に拡大した。マスコミなどは「事実上の利上げ」と伝えた。12月の実質的「利上げ」判断DIはコメント数こそ現状判断が2件、先行き判断は6件と少ないが、DIは各々25.0、33.3と景気の分岐点の50を大きく下回った。

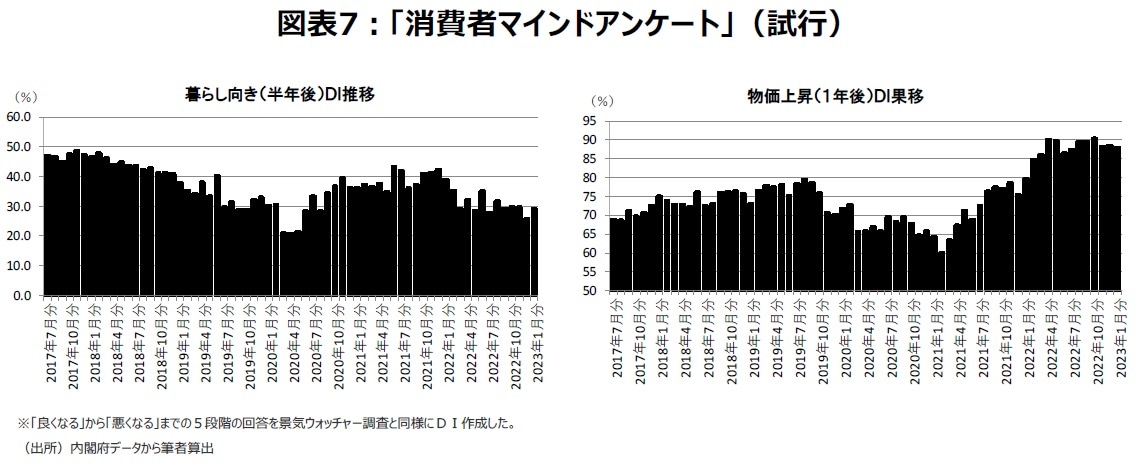

内閣府の「消費者マインドアンケート調査」にも消費者心理の悪化が表れている。景気ウォッチャー調査のように5段階の回答を0.25刻みで加重平均し、DIを作成すると、ここにきて半年後の暮らし向きが悪化するとみる見方が増え、1年後の物価上昇を予想する人も高水準で高止まりしている。「物価は上がり、暮らし向きは悪くなる」と思っている人が多い(図表7)。

CPIは41年ぶりの上昇率。「食品主要195社」価格改定動向調査、23年2月は多いが、22年10月がピーク

22年12月の全国消費者物価指数(生鮮食品を除く総合)は前年同月比+4.0%上昇した。上昇は16ヵ月連続。物価上昇率は22年11月の+3.7%から加速し81年12月の+4.0%以来41年ぶりの高い上昇率となった。なお、「ESPフォーキャスト調査」1月調査で消費者物価指数(生鮮食品除く総合)の予測値は22年度2.81%だが、22年10~12月期の+3.68%がピークで、23年度は+1.79%に鈍化するというのが予測平均値だ。

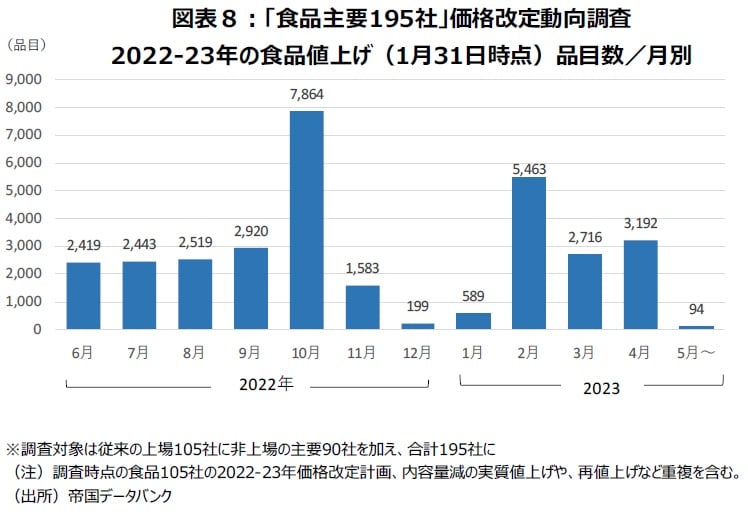

調査対象企業が90社増加した帝国データバンクの「食品主要195社」価格改定動向調査(1月31日時点)によると、22年10月は昨年では最多の7,864品目で値上げが行われた。11月は1,583品目、12月は199品目、23年1月は589品目で値上げが行われた。2月は5,463品目の予定だ。マスコミ報道からは23年1月~4月の価格改定品目は1万品目を超えると伝わり、前回発表も7,000超より相当追加されたような印象を受けるが、対象社数が86%増加していることを考慮する必要があろう。23年は今のところ一番多い2月が5,463品目で、22年10月がピークであることに変わりはない(図表8)。

「輸入小麦」の価格改定動向や、過去38年間で3番目に多いと予測される東京(太田)の花粉の飛散数に注目

せっかく入着原油価格が22年7月の99,575円/kl(前年同月比+99.5)から23年1月上旬の76,402円/kl(前年同月比+34.0)へと半年で鈍化してきている(図表9)ものの、ガソリン価格は、価格を一定に保つためとして、補助金を減額し、消費者は価格低下を感じられないばかりか、12月の国内企業物価指数で石油石炭製品の前月比+2.6%上昇の主要因になり、物価高止まりの印象を与えてしまっている。

今後は、4月に控える「輸入小麦」の価格改定動向が注目される。小麦の国際相場はピークから下落しているが、21年に比べると高止まりの状態が続いており、改定幅次第では値上げの動きが比較的沈静化しているパンなどの製品価格に波及する可能性がある。政府が予備費などを活用するなど、しっかりと物価対策の視点から価格改定を行うかどうか要注視だ。

気象庁の1月エルニーニョ監視速報では「今後、ラニーニャ現象は終息に向かい、冬の終わりには平常の状態となる可能性が高く(70%)、春はエルニーニョ現象もラニーニャ現象も発生していない平常の状態が続く可能性が高い(80%)」という。このことは物価の安定要因として働こう。

なお、今年の花粉飛散数(東京・大田)は予測最大値と最小値の平均値が85年以降38年間で多い方から3番目だ。昨年の倍以上になる見込みの、コロナ禍で初の花粉の大量飛散の影響に注意が必要だ。

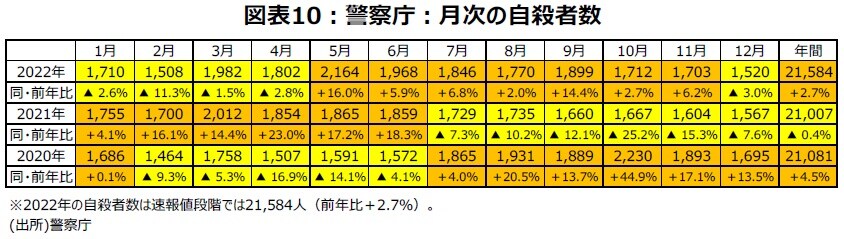

22年自殺者数前年比2年ぶり増加に。22年のJRA売得金11年連続増、23年初は前年比マイナス・スタート

最近の身近なデータは、明暗分かれている。犯罪統計などでは、悪化傾向がみられる。実質賃金が前年同月比10月▲2.9%、11月▲2.5%と2%台の減少率となった。名目賃金が前年同月比+1.9%増でも割り引いたデフレーターの全国消費者物価指数・帰属家賃を除く総合の前年同月比が+4.5%と高かったためだ。さらに12月のデフレーターが+4.8%であることから12月実質賃金も減少が予想される。

こうした動きが犯罪統計などの悪化傾向の背景とみられる。金融機関の店舗強盗事件は19年13件、20年11件、21年9件と近年は発生が少ない状況が続いてきた。しかし、22年は1~11月で17件となり、15年以来7年ぶりの前年比増加が確定している。また、刑法犯総数の認知件数は近年減少傾向で、昨年は56.8万件と前年比▲7.5%の減少だった。しかし、22年1~11月の前年比は+5.5%で、11月単月だと+12.0%と足元は増加傾向に変わった。自殺者数の前年同月比は21年7月~22年4月まで10ヵ月連続して減少だったが、12月速報値段階で、22年5月~11月では7ヵ月連続増加になった。12月速報値は▲3.0%と8ヵ月ぶりの減少になったが、22年年間では前年比+2.7%と、20年以来の2年ぶりの増加になった(図表10)。

22年のJRA売得金は前年比+5.8%と、11年連続で前年比増加になったが、23年は1月9日現在前年比▲1.5%、1月29日現在▲1.4%と年初はマイナス・スタートとなった。

『ONE PIECE FILM RED』興行収入歴代8位。過去の大会では株価上昇、WBC侍ジャパンの活躍に期待

最近のアニメ映画で興行収入が好調な作品が多い。22年8月6日に公開しロングラン上映となった『ワンピース』の劇場版『ONE PIECE FILM RED』が1月29日に終映となった。1月29日の週末では第3位となった。興行収入は197億円を記録し、『ハウルの動く城』(196億円)を抜き、ランキング歴代8位となった。国外興行収入122億円を合わせ、全世界興行収入は319億円に到達した。1月29日の第2位は、当初から8週連続1位をキープしていた『THE FIRST SLAM DUNK』で累計興行収入94億円、歴代51位になった。また、公開12週目を迎えた『すずめの戸締まり』は1月29日時点で第4位となり、累計興行収入131億円、歴代23位となった。

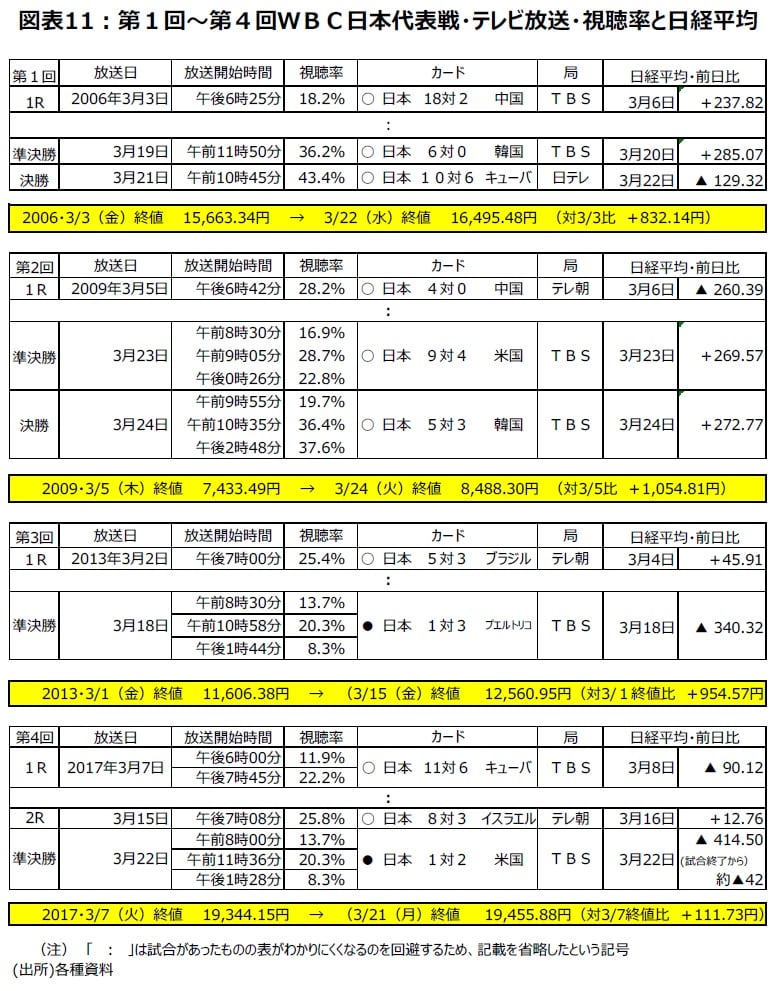

スポーツイベントで、3月に大谷翔平やダルビッシュ有らが参加する野球の国際大会WBCが開催されることは、春の株価の上昇要因になる可能性が大きい。過去4回の大会で日本は全て初戦に勝利している。日本が優勝した第1回・第2回のWBCでは、優勝を決めた決勝戦当日の日経平均株価の終値は、開幕直前の終値に比べ、第1回は832円、第2回は1,054円上昇した。第3回と第4回は準決勝敗退となったが、開幕直前の終値から準決勝直前の終値まで日経平均株価は各々955円、112円上昇した。テレビ中継が高視聴率の侍ジャパンの試合での勝利は、日本中を元気付け、株価押し上げにも貢献する傾向があるようだ(図表11)。

大関貴景勝が優勝決めた初場所千秋楽結びの懸賞59本と高水準。新横綱ジンクスからも貴景勝の綱取りに期待

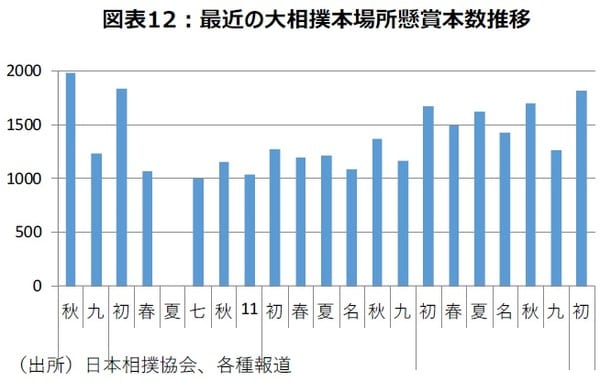

大相撲初場所の懸賞本数は1,817本、前年同場所比+8.4%と10場所連続で増加となった。コロナ禍で最高水準を更新し、コロナの影響がほぼなかった令和2年の初場所の1,835本にあと一歩と迫った(図表12)。企業の業績・広告費の底堅さが感じられる数字と言えよう。令和5年初場所は、横綱が休場している照ノ富士1人・大関が貴景勝1人という異例の番付で明治31年(1898年)春場所以来125年ぶりのことだった。

大相撲初場所は千秋楽、大関貴景勝が結びの一番で平幕の琴勝峰に勝ち、3年前の11月場所以来3回目の優勝を果たした。この取組に懸かった懸賞は59本で、令和2年初場所の大関・貴景勝 VS. 優勝した前頭・徳勝龍の60本以来のたくさんの懸賞が懸かった取組だった。横綱照ノ富士が初日から怪我で休場し、貴景勝はただ一人の大関として土俵に上がり続け、気迫あふれる突き押し相撲を中心に、最上位の出場力士としての責任を果たした。

貴景勝は2場所前の九州場所が12勝3敗の優勝同点で初場所では高い成績の優勝で昇進の話題が出る可能性があった。日本相撲協会の八角理事長や佐渡ヶ嶽審判長は、春場所の貴景勝の横綱昇進について「なんとも言えない」とコメントするにとどめたものの、高村世綱審議委員会委員長は綱取りが懸かる春場所へ「レベルが高い優勝などと言う人はいないのではないか」と2場所連続制覇が昇進条件と私見を述べている。15日制になって、新横綱の場所で優勝したのは、大鵬、隆の里、貴乃花、稀勢の里、照ノ富士の5人。彼らが横綱に昇進した時期は全て景気拡張局面である。3月は、侍ジャパンや貴景勝の活躍を期待したい。

(2023年2月2日)

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『増税、事実上の利上げが“暗雲”となるも…日本が「緩やかな景気回復」継続に期待できるワケ』を参照)。

宅森 昭吉

三井住友DSアセットマネジメント株式会社

理事・チーフエコノミスト