遺産は「自宅とわずかな預貯金」…3人でどう分ける?

生徒:先生、他界した母の相続のことで相談に乗ってください。相続人は、私と2人の妹の3人です。遺産は自宅不動産とわずかな郵便貯金だけ…。どうやって分ければいいのでしょう? 遺産分割の方法を教えていただけないでしょうか。

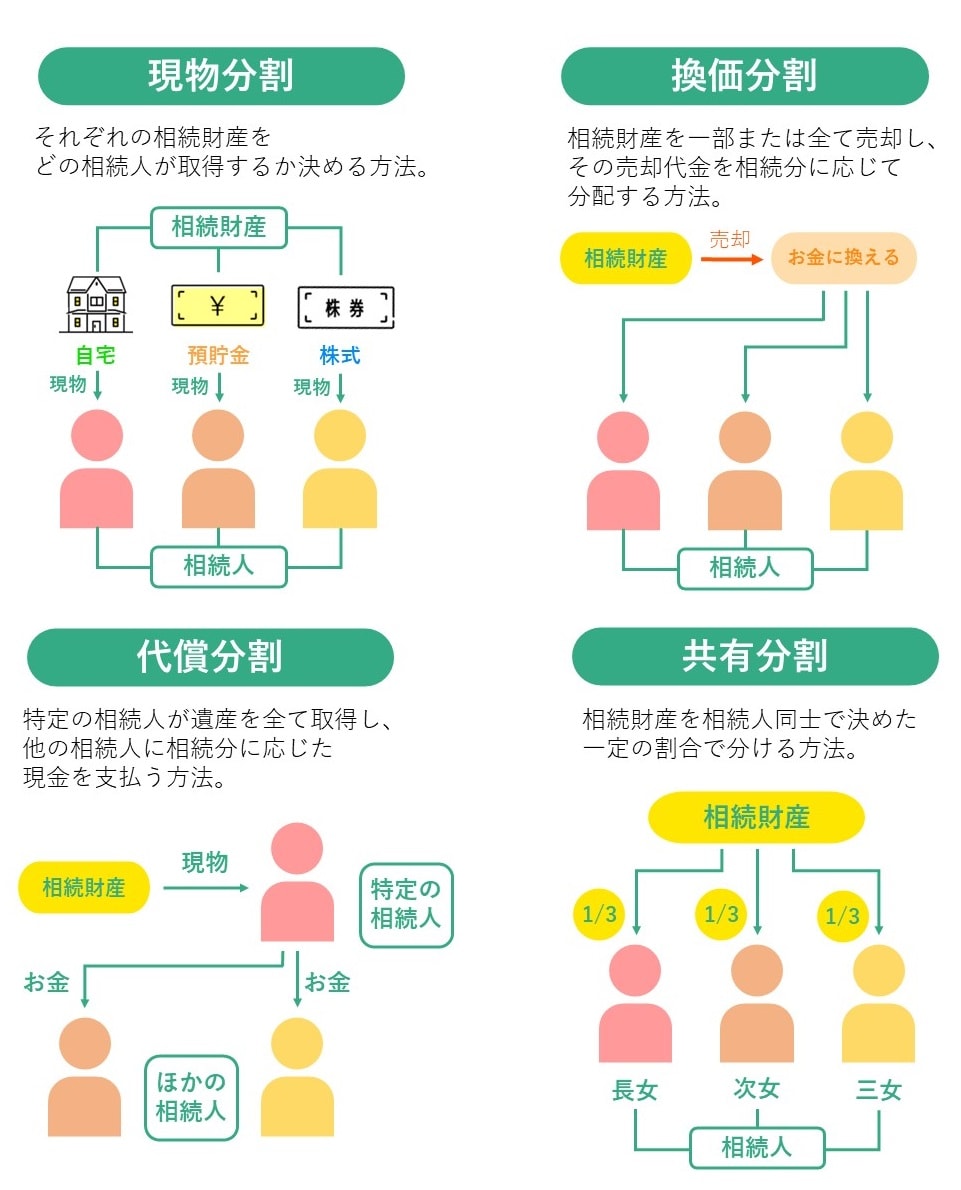

先生:わかりました。遺産分割の方法には3種類あります。「現物分割」「換価分割」「代償分割」。そして「共有」を入れて4つです。

「現物分割」は、最も一般的な方法で、土地や建物、預貯金などの相続財産を、現物のまま相続人の間で分割する方法です。

「換価分割」は、不動産を売却し、その代金を相続人で分ける方法です。たとえば相続人が3人で、不動産を3,000万円で売却できたなら、3人で1,000万円ずつ分けるような方法ですね。

「代償分割」は、相続人のだれか1人が不動産を取得し、その人から、ほかの相続人にお金を支払う方法です。たとえば、相続人が3人で、3,000万円の価値がある不動産を1人が取得した場合、取得した人からほかの2人へ現金を1,000万円ずつ支払うというような方法です。

「共有」は、相続財産となる不動産を3人で仲良く共有持分を取得する方法ですよ。

★相続の代償分割はこちらをチェック

代償分割とは何か

生徒:先生、「代償分割」というのが、ちょっとよくわかりません…。結局、平等に遺産分割されているのでしょうか?

先生:先ほどの計算例をもう一度考えてみましょうか。3,000万円の価値のあるご実家をあなたが1人で取得するとします。あなたから、同じく相続人である2人の妹さんに1,000万円ずつ支払うんです。ここで支払うお金のことを「代償金」というんですよ。

生徒:私からお金を支払うんですか?

先生:そうですよ。仮に2,000万円を支払った場合、あなたが取得した財産はいくらになりますか?

生徒:えーっと、3,000万円の自宅を相続して、2,000万円の現金を支払ったとしたら、差し引き1,000万円の財産を取得したことになりますね。

先生:ほかの相続人2人は、いくら取得したことになりますか?

生徒:現金1,000万円ずつですね。

先生:そうすると、3人が1,000万円ずつ財産を取得したことになりますね。こうやって平等な遺産分割を実現するんですよ。

代償分割したときの遺産分割協議書の書き方

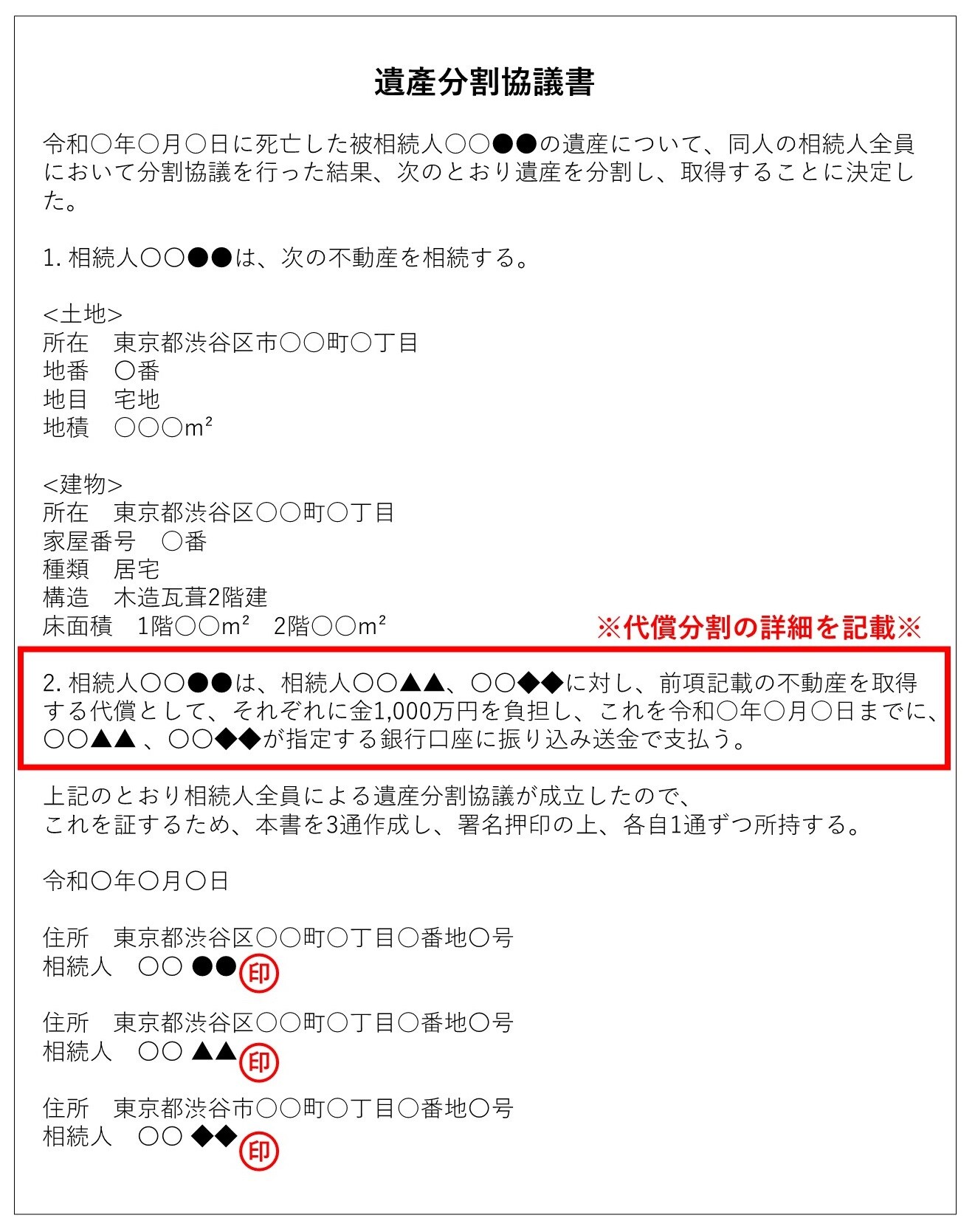

生徒:代償金を支払った場合、遺産分割協議書にはどのように書くのでしょうか?

先生:まずは通常通り、どの遺産をどの相続人が相続するかを記載します。今回のケースだと、相続人としてあなたが取得するものとして、「土地と建物」を書けばいいですね。

生徒:代償金については、どのように書けばいいですか?

先生:代償金を支払う人について、「不動産を取得する代償として、相続人の誰々に対し、現金いくらをいつまでに支払うものとする。」と書けばOKです。

★小規模宅地特例についてはこちらをチェック

【小規模宅地特例】自宅と事業用は80%!賃貸不動産は50%評価減となる特例をわかりやすく解説【FP3級】

代償金の決め方

生徒:ところで、代償金の金額はどうやって決めるのでしょう? 私は2,000万円も現金を持っていないです…。

先生:代償金の金額の決め方は、法律で決められているものではないので、相続人全員が同意すればいいんですよ。ただ重要なのは、不動産の評価ですね。不動産の評価には4種類あるので、そのうちのどれを使うかによって、金額も変わってきます。土地であれば、「固定資産税評価額」「相続税評価額」「公示価格」「実勢価格」のどれを使うか…ということになりますね。

生徒:どれを使うのがいいのでしょうか?

先生:土地の場合を考えてみると、「固定資産税評価額」は、単に固定資産税を計算する基準だから、これを使う意味はありませんね。税理士の立場から見れば、「相続税評価額」を使うのがわかりやすいかもしれません。相続税評価額で均等に分けると、相続税申告書に書く相続財産と相続税の金額が均等になるから、キレイですよね。しかし、相続税評価額は、時価とは異なっているから、相続人間で受け取る財産の価値が平等になるわけではありません。

生徒:「時価と異なる」というのはどういう意味でしょう?

先生:代償金、つまり現金を受け取った相続人は、現金の価値をそのまま取得することになります。つまり、相続税評価額が時価と一致しているということです。

生徒:1,000万円の現金の時価=1,000万円…と?

先生:普通は、そのように考えますね。しかし、土地は違います。相続税評価額1,000万円の土地の時価は、1,000万円ではありません。明らかに1,000万円よりも高く売れますからね。

生徒:そうなんですか? 相続税評価額は時価よりも低いのですか?

先生:そうです。相続税評価額として使用する路線価は、実際の売買価格の参考とすべき公示価格の80%程度の水準に設定されているんですよ。実際の売買価格は公示価格よりも高いから、相続税評価額は、少なくとも時価より2割は安いということなんですよね。つまり、不動産を取得した相続人は、ほかの人よりも大きな価値を受け取ったことになり、お得だということですね。

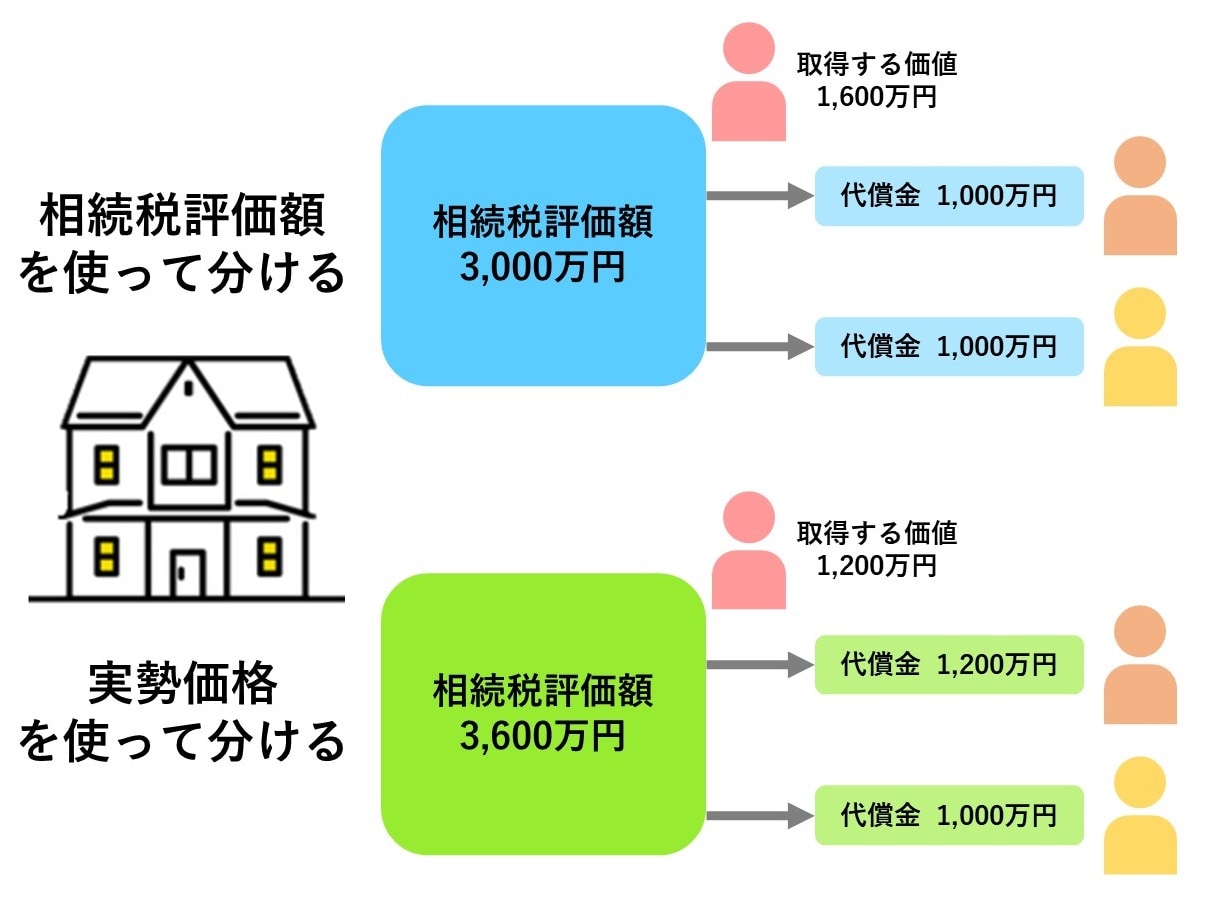

生徒:今回の3,000万円の不動産のケースでは、どのように考えればいいですか?

先生:この3,000万円の評価額をどのように決めたのか、それが問題ですよね。これが相続税評価額だったなら、平等に1,000万円ずつ分けたとしても、不動産1,000万円の相続人が取得する価値は明らかに1,000万円よりも高くなりますね。それで相続人全員が同意すればいいですが、同意できないこともあるでしょうね。

生徒:どうして同意できないのでしょう?

先生:それは、不動産を取得した人の受け取った価値が大きくて、お得だからですよ。時価で不動産は売れば3,600万円。代償金として2,000万円を支払っていたとしても、1,600万円分の価値は手元に残る計算です。

生徒:それは不公平ですね! 取得する価値で均等に分ければ、同意できるのではないですか。

先生:そうですね。土地の実勢価格を調べて、不動産が3,600万円だったとしましょうか。その場合は、代償金は相続人2人に対して1,200万円ずつ支払えばいいことになります。不動産を売れば3,600万円だから、代償金として2,400万円を支払ったとしても、1,200万円分の価値が手元に残る計算ですね。3人とも1,200万円の価値が分割できれば、全員が同意できるんじゃないかな。

生徒:なるほど…。代償金の計算は、相続税評価額ではなく、実勢価格を基準にしたほうがよさそうですね。ありがとうございました。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★労働者を守る!労災保険の仕組みについてはこちらをチェック

【労災保険】通勤途中や労働中のケガを保障!労災保険の療養給付とは?【FP3級】

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<