-----------------------------------

【目次】

1.利上げは打ち止め、2024年から利下げへ

2.良好な企業ファンダメンタルズ

3.2023年の米国投資適格社債はスプレッドが緩やかに縮小すると予想

-----------------------------------

2022年の米国投資適格社債市場は、世界的な物価上昇と金融引き締めが強く意識されたことなどから価格が下落し、利回りは11月7日に6.02%まで上昇しました。その後は、米連邦準備制度理事会(FRB)が利上げペースを鈍化させるとの見方が強まり、同市場は回復(利回りは低下)基調にあります。一方、足元では、2022年12月の小売り統計が前月比▲1.1%と弱めとなり、企業の2022年10-12月期決算も悪化するなど、景気・業績には逆風が吹いています。こうした中、2023年の米国投資適格社債市場はどのような推移が想定されるでしょうか。今回は、①政策金利、②企業ファンダメンタルズ、③景気・企業業績、という視点から米国投資適格社債市場の見通しについてまとめました。

1.利上げは打ち止め、2024年から利下げへ

<(1)利上げは2023年春の終了が見込まれる>

■米国では消費者物価指数の上昇が緩やかに減速しています。背景には、①需給緩和により自動車価格が低下に転じたこと、②小売りに過剰な在庫が積み上がっていること、③コロナ規制緩和後の航空運賃の強い伸びが一巡したこと、などが挙げられます。今後は家賃の上昇が鈍化に転じると想定され、消費者物価指数はもう一段の減速となりそうです。

■インフレ鈍化の兆候が明らかになる中、FRBの利上げペースも鈍化すると予想されます。弊社は、政策金利であるフェデラルファンド(FF)金利は2、3月に0.25%ずつ利上げされ、4.75-5.00%のレンジに引き上げた後、FRBは景気(雇用)の減速を受けて様子見に転じると予想しています。2024年になるとFRBは1-3月から1四半期に1回、0.25%ずつの利下げを開始すると予想しています。

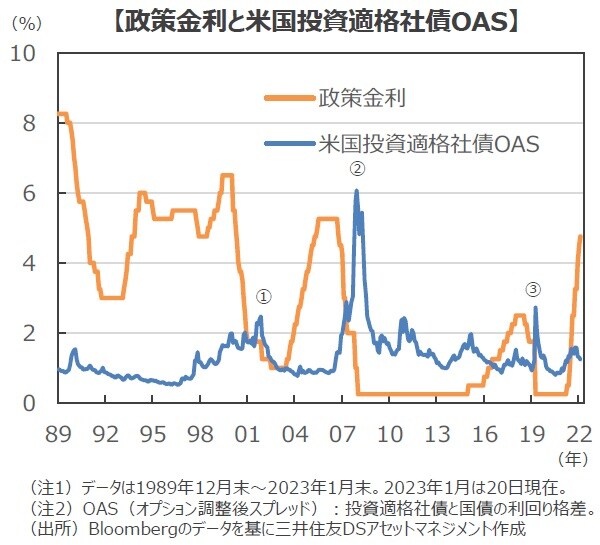

<(2)政策金利と米国投資適格社債OAS>

■政策金利と、投資適格社債と国債の利回り格差(オプション調整後スプレッド〔以後、OASまたはスプレッド〕)について確認しました。歴史的にみると利上げ終了後、様子見の局面でOASは総じて安定して推移し、政策金利が低下に転じる局面でOASが拡大した時期があることがわかります。特に顕著に拡大した時期は、①2002年9月、②2008年11月、③2020年3月です。

■①2002年9月…ITバブルの崩壊を受けてFRBは利下げに転じましたが、2001年9月の同時多発テロやエンロンやワールドコムといった有力企業の会計不正が相次ぎ、2002年9月にOASはピークを形成しました。

■②2008年11月…9月に「リーマンショック」が起こりました。金融システム不安が高まり、景気が大きく冷え込みました。OASは歴史的な拡大となりました。

■③2020年3月…2020年のOAS拡大は、コロナショックで事業リスクが大きく上昇したことが背景です。

■以上確認したように、利上げ終了後、OASはしばらく安定した推移が予想されます。一方、利下げ後に起きたOASの拡大は不正会計による業績信頼度の低下、金融機能不全による資金繰りの悪化、パンデミックによる事業リスクの拡大が要因でした。また、1990年頃、95年頃、98年頃は利下げ後もOASは拡大していません。企業財務を直撃するような大きなショックが起きない限り、OASの極端な拡大は回避できると思われます。

2.良好な企業ファンダメンタルズ

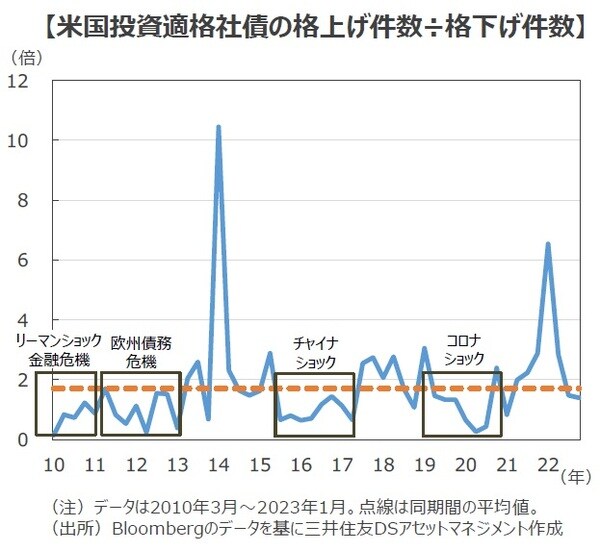

<(1)継続する格上げ>

■続いて格付けについて確認します。2022年は米国投資適格社債の格上げは多く、格上げ件数÷格下げ件数比率は2010年以降で2014年に次ぐ高水準を記録しました。多くの企業は、インフレ環境下で業績を伸ばし、信用力の改善に結びつけることができたと考えられます。しかし、2022年12月の同比率は1.4倍と平均である1.7倍を下回り、やや悪化しました。

■今後、景気の後退と企業業績の悪化から比率の低下が予想されますが、企業業績の落ち込みが軽度であること、年央以降の改善が期待できることから、過去に見られたような大幅な悪化は回避できると思われます。

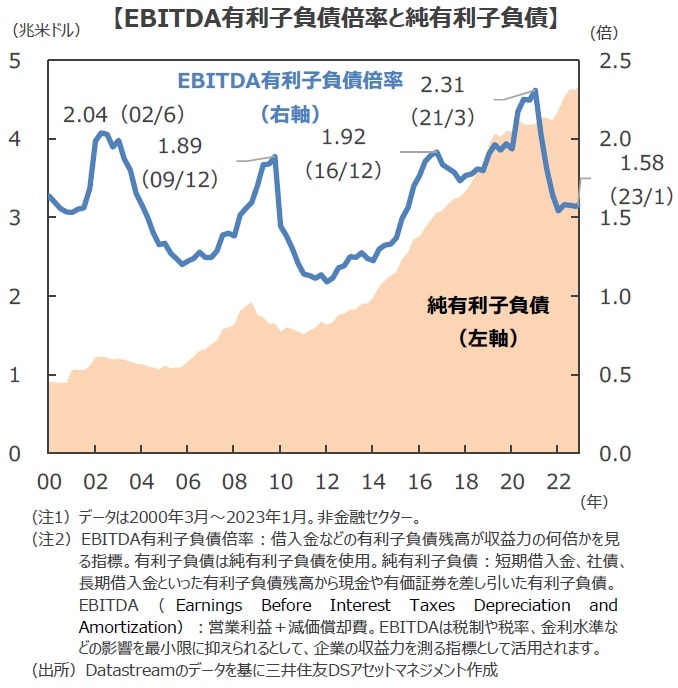

<(2)EBITDA有利子負債倍率の推移>

■次に企業の健全性を測る尺度の1つであるEBITDA有利子負債倍率をみました。同倍率は、企業の純有利子負債が収益力の何倍あるかを示した指標で、低いほど財務内容が良好と判断されます。

■2023年1月の同倍率は1.58倍と、5ヵ月連続で1.5倍台で推移しています。2020年以降のコロナ禍、また、2022年のウクライナ情勢と、原材料価格の高騰など不透明要因が多い中でしたが、企業が収益を積み重ねることによってレバレッジはむしろ低下しており、良好な状態を維持しています。

■今後は、銀行が貸出態度を厳格化させ、引き当てを積み増すなど信用環境のタイト化が進んでいることや年前半の業績が悪化する点には注意が必要です。ただ、その程度は比較的軽微であること、さらに年後半の業績回復が期待できる点を加味すれば、財務の大幅な悪化は回避可能と考えられます。

<(3)デフォルト率の推移>

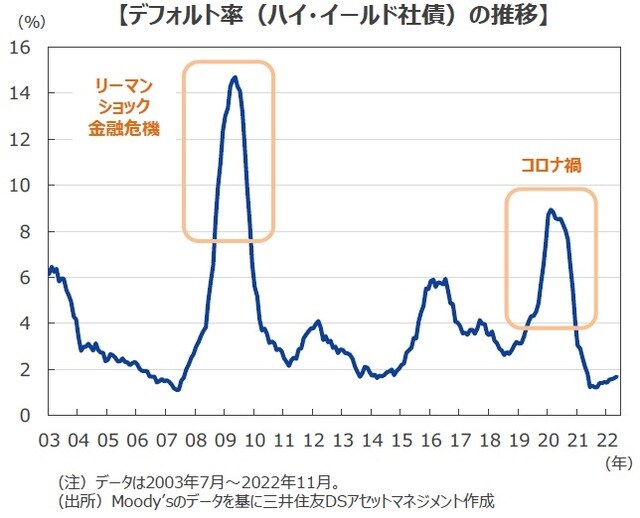

■米企業のデフォルト率(ハイ・イールド社債)は、コロナ禍の中で大きく上昇しました。2021年後半以降は急速に改善し、足元では低水準で推移しています。

3.2023年の投資適格社債はスプレッドが緩やかに縮小すると予想

<(1)米国景気の見通し ~後退局面を迎えるが落ち込みはマイルド。年後半は回復へ>

■米国景気は緩やかに減速し続けています。全米供給管理協会(ISM)が発表した2022年12月の製造業景況指数は48.4と2020年5月以来の低水準となり、非製造業景況指数も前月比10ポイント以上低下の同49.6と2020年4月以来の大幅低下となり、景況感の悪化が鮮明となりました。こうしたことから2023年前半の米国景気は、これまでの金利上昇の影響がタイムラグを伴って後退局面となる可能性が高いと思われます。ただし、大幅な調整を促すような過剰なストックは乏しいこと、中国のゼロコロナ政策の解除などもあり、金融システム不安を伴うような大規模な景気後退となる可能性は低く、落ち込みはマイルドなものにとどまる見通しです。

<(2)企業業績の見通し ~4-6月期をボトムに回復へ>

■リフィニティブによれば、S&P500種指数採用企業の2022年10-12月期の決算は前年同期比▲2.9%と予想されています(1株当たり利益〔EPS〕、1月20日現在)。除くエネルギーセクターベースでは同▲7.3%、さらに4-6月期は同▲1.7%と予想され、高インフレによるマージンの悪化などを背景に、4四半期連続の減益となる見通しです。その後は、増益に転じていく見通しです。

<(3)2023年の米国投資適格社債はスプレッドが緩やかに縮小すると予想>

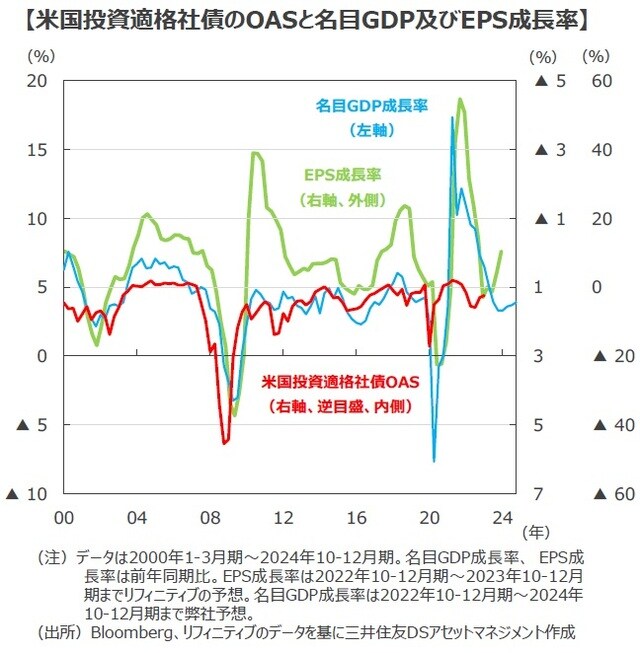

■米国投資適格社債のOASは、名目GDP成長率、EPSの成長率と概ね連動して推移しています。名目GDP成長率は、個人消費支出(PCE)デフレーターの伸びの鈍化を反映して低下し、2023年10-12月期をボトムに、回復へ向かう見通しです。一方、EPS成長率はそれに先立ち、2023年4-6月期にボトムを形成する見通しです。

■米国投資適格社債のOASは四半期ベースで2022年9月末に一旦のピークをつけています。景気や業績予想のボトムの時期と比べて先行度合いが早い可能性がありますが、米国投資適格社債のOASは、利上げの終了と金融引き締めの影響、緩やかな景気後退・企業業績の悪化の織り込みが進んでいるため、再度拡大するとしても度合いは限定的と考えられます。

■今後、米国の景気・企業業績は悪化する見通しです。しかし、大崩れには至らず、企業業績は年央以降次第に明るさが増すと予想されます。企業の財務方針も保守化しており、レバレッジの悪化も回避できそうです。2023年の米国投資適格社債はスプレッドが緩やかに縮小すると予想されます。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『改めて注目したい「米国社債市場」【マーケットのプロが解説】』を参照)。

三井住友DSアセットマネジメント株式会社