「亡き夫の財産を、息子が〈平等に分けてくれ〉と…」

生徒:先日、私の夫が他界しました。私と息子の2人が相続人となります。相続財産は、自宅と銀行預金2,000万円だけです。

先生:ご自宅の評価額はどれくらいかわかりますか?

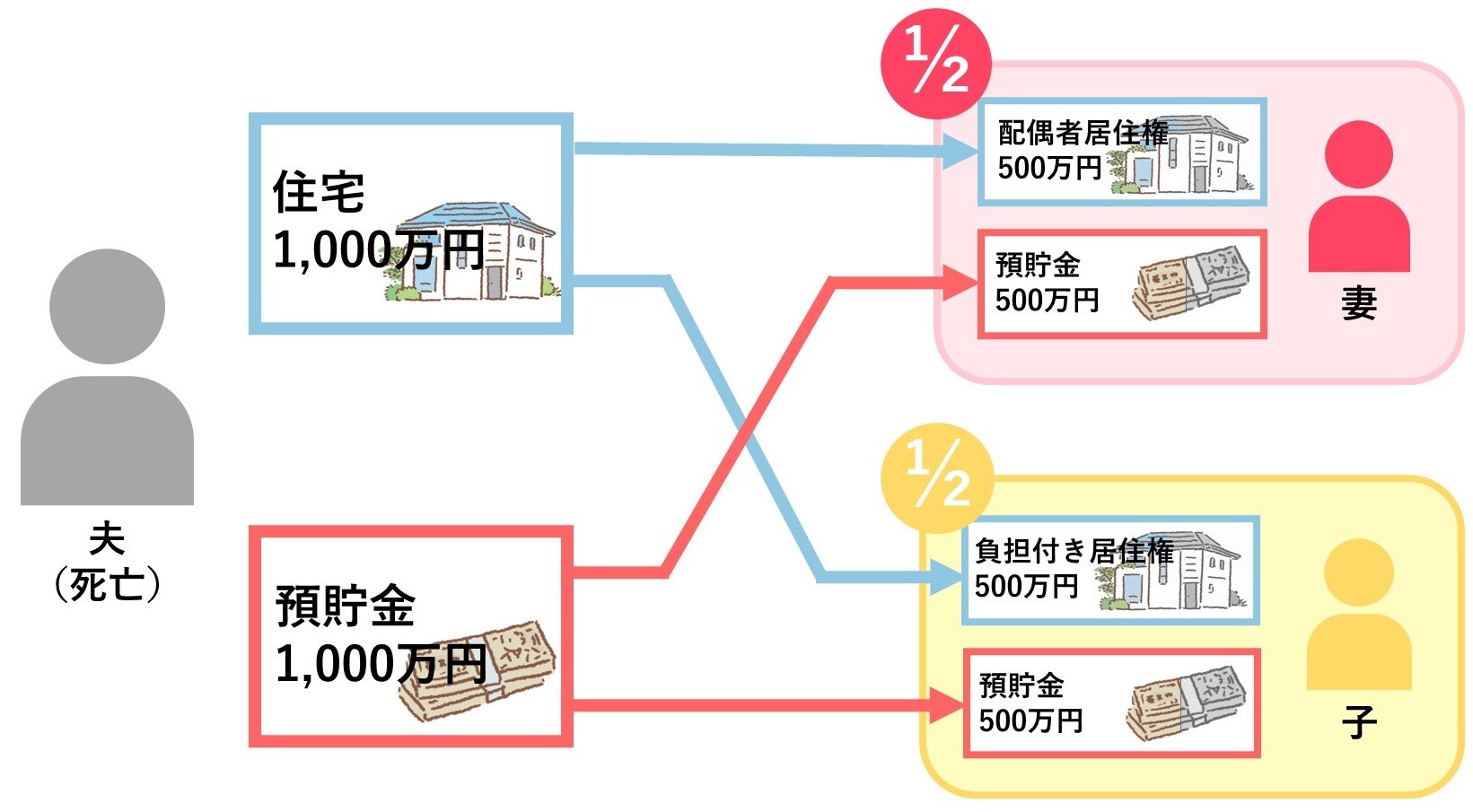

生徒:金融機関の方から聞いたところ、建物が約1,000万円、土地も約1,000万円とのことでした。遺産総額は合計で4,000万円ですね。

先生:息子さんはどのように分けたいとおっしゃっていますか?

生徒:息子は平等に分けてほしい、自宅は母親の私が取得してよいから、預金2,000万円を自分に取得させるようにというんです。ですが、そうすると、私のこれからの生活費が足りなくなりそうで心配なんです。

先生:なるほど。その場合「配偶者居住権」だけを取得するように分割すればいいですよ。

★配偶者居住権についてはこちらをチェック

相続が発生した場合の配偶者居住権と不動産所有権の違いをわかりやすく解説

生徒:配偶者居住権とは何ですか?

先生:配偶者居住権とは、亡くなった人が所有していたご実家の建物に、その配偶者が住み続けられる権利です。その配偶者が、建物の所有権を丸ごと取得したときには、配偶者居住権だけ取得する必要はありません。所有権を取得したのが別の人である場合にのみ、配偶者居住権だけ取得するという方法をとるのです。

生徒:具体的に、どういう分け方をするのでしょうか?

先生:そうですね、奥さんは建物の配偶者居住権と土地の敷地利用権だけ取得することとしましょう。それらの評価額を500万円ずつ、合計1,000万円だとすれば、建物の所有権500万円と土地の所有権500万円を息子さんが取得することになります。合計1,000万円ですね。

生徒:預金2,000万円はどうなりますか?

先生:それを1,000万円ずつ分けてはいかがですか? そうすれば、合計して2,000万円ずつ分割することになりますから、息子さんが希望される平等な分割が実現できますよね。

「短期居住権」と「長期居住権」

生徒:わかりました。その分割で息子が合意しないときはどうしましょう? 私は息子から家賃を支払うようにいわれることになるのですか?

先生:そちらも安心してください。配偶者居住権には、短期居住権と長期居住権があります。短期居住権というのは、配偶者の死亡したときには、最低6ヵ月間、または、遺産分割協議がまとまるまでのあいだ、自宅に無償で住み続けられる権利です。

生徒:私には短期居住権があるので大丈夫だということですね。

先生:そうですね。

★老後資金相談でカモられる人の特徴とは…?こちらでチェック!

ファンドラップと外貨建年金保険を銀行・証券会社から買う人の悲劇【第1話】

長期の配偶者居住権は「登記」する必要がある

生徒:今回の相続では、私が長期の配偶者居住権を取得すれば、建物の所有権を息子に取得させても、私はこれまでどおり、無償で自宅に住むことができることですね? 何か手続きはありますか?

先生:配偶者居住権は登記しなければいけませんよ。権利部の乙区に「配偶者居住権設定」という目的を記載することになります。

生徒:建物が他人に売却されてしまった場合は、私はどうなるのでしょうか?

先生:配偶者居住権の設定登記をしておけば、そのまま住み続けることができますよ。

生徒:そのうち私にも相続が発生しますよね。そのときは、配偶者居住権を息子に相続することになるのですか? その場合の相続税はどれくらいかかりますか?

先生:ビックリするかもしれませんが、配偶者居住権には相続税がかからないのです。もしご主人から奥さんまたは息子さんが所有権を丸ごと相続していれば、建物を100%評価して相続税を支払っていたはずですが、建物の配偶者居住権を設定することで、相続税の支払いが無くなるのです。その一方で、敷地利用権には相続税がかかりますよ。

生徒:そうなんですね! 相続税の節税にもなりますね?

先生:いいえ。そうとは限りません。確かに建物の相続では節税になりますが、土地のほうでは税負担が重くなる可能性があるのです。配偶者居住権を設定することで、お子さんが持ち家を持つことになるため、次の相続でお子さんが「家なき子」と呼ばれる小規模宅地等の特例を適用することができなくなるからです。

生徒:そうなんですね! 相続税対策は難しそうですね…。でも、配偶者居住権を設定することを遺言書に書いておくことはできたのですか?

先生:そうですね、遺言書に書くこともできましたよ。

生徒:そうなんですね…。ありがとうございました。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★国民年金と厚生年金、どう違うかはこちらをチェック

【国民年金と厚生年金の違い】被保険者の区分・受給期間・年金額について【FP3級】

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<