税制改正大綱とは?

12月16日、与党より令和5年度税制改正大綱が公表されました。

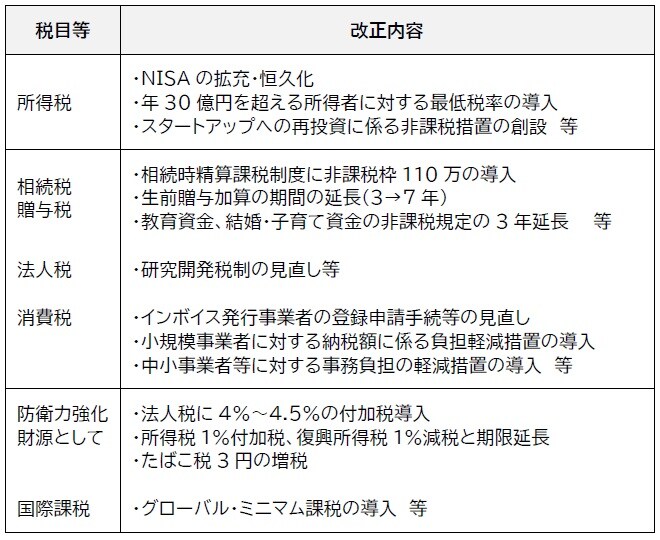

税制改正大綱とは、税制調査会が中心となって次年度以降の税制改正の方針をまとめたものです。毎年12月中旬に決定され、これをもとに法案が国会で審議され、新税制が施行されていきます。令和5年度税制改正大綱では「成長と分配の好循環の実現」が掲げられ、以下のような改正案が盛り込まれています。

NISAとiDeCoの制度拡充

●NISAの投資枠を拡充(所得税)

NISA(少額投資非課税制度)の投資枠が2024年1月から拡充されます。一般型は成長投資枠となり、投資枠が現在の年120万円から年240万円に増えます。また、つみたて型は現在の年40万円から年120万円に増額されます。

●NISAの期間が恒久化(所得税)

現在、配当・譲渡益に税金がかからずに投資できる期間が、一般型は5年間・つみたて型は20年間までとなっていますが、非課税期間が無期限に延長されます。

●iDeCoの加入年齢引き上げ(所得税)

iDeCo(個人型確定拠出年金)に加入可能な年齢が、現在の65歳未満から70歳未満に引き上げられます。また、2024年に予定している公的年金の財政検証にあわせて法制上の措置が講じられることになっています。

生前贈与加算と相続時精算課税の制度変更

●生前贈与の加算対象期間を7年に延長(相続税)

現行制度では死亡前の3年間に贈与した分は相続財産として扱うこととなっていますが、その遡る期間が3年から7年に延長されます。また、延長した4年間に受けた贈与は総額100万円までは相続財産に加算しないこととされます。7年延長が適用されるのは、2024年1月以降の贈与からです。

●相続時精算課税に非課税枠を創設(贈与税)

贈与税には毎年課税する「暦年課税」と、相続時にまとめて徴収する「相続時精算課税」の2つがあります。相続時精算課税は暦年課税と違い、少額の贈与でも申告が必要でしたが、改正後は年110万円まで申告不要となる非課税枠が創設されました。2024年1月以降の贈与から適用されます。

エコカー減税の期間延長・対象範囲の見直し(自動車重量税)

2023年4月末が期限だったエコカー減税の期間が3年間延長されます。また2024年1月から段階的に適用される基準が引き上げられ、ガソリン車への優遇が限定されます。

所得30億円超の課税強化(所得税)

年所得が1億円を超えると税負担率が低下する「1億円の壁」を是正する制度が創設されます。2025年から所得が年30億円を超える人を対象に最低負担率(税率22.5%)が導入されます。

インボイス制度の負担軽減(消費税)

●免税事業者がインボイス制度を導入した場合の負担軽減

免税事業者(売上1000万円以下の事業者)がインボイス制度に伴い、課税事業者になった際の負担軽減が新設されました。2023年10月のインボイス制度開始から3年間、消費税の納税額を売上税額の20%と簡便的に計算できる負担軽減措置が設けられました。

●少額の取引の負担軽減

年間売上が1億円以下の事業者に対する事務負担の軽減が新設されました。2023年10月から6年間、仕入額が1万円未満であれば、その仕入取引についてはインボイスを不要とする措置が設けられました。

防衛力強化の財源としての税制改正案

防衛費増額の財源を確保するため法人税・所得税・たばこ税の3税目について、2024年以降の適切な時期から増税することとされています。

●4%付加税の創設(法人税)

法人税の増税は付加税方式で、法人税に税率「4%〜4.5%」が付加されることとなります。また、中小企業への配慮として、課税対象所得が2400万円を下回る場合には、新たな負担は生じないこととされています。

●1%付加税の新設と復興税の期限延長(所得税)

所得税は、納税額に1%の新たな付加税を課すこととされました。一方で、復興特別所得税は、税率を1%引き下げたうえで、2037年までの25年間としていた課税期間を延長するとしています。与党は、「所得税の負担はこれまでと変わらない」と説明していますが、上乗せ期間の延長は、事実上の負担増となります。

●たばこ税3円の増税(たばこ税)

たばこ税は国産葉たばこ農家へ配慮しつつ、予見可能性を確保したうえで、1本当たり3円相当の引き上げを段階的に行うとしています。

まとめ:令和5年税制改正大綱について

NISA・インボイス制度に関しては増枠や負担軽減策が盛り込まれましたが、生前贈与加算の期間延長・防衛力強化の財源に伴う増税等があり、全体としては増税の色濃い税制改正大綱になっていると思われます。より細かい内容がわかってくる年明けからの法案審議にも注目が必要です。

黒田 悠介

税理士法人Bridge 代表

税理士・政治資金監査人

【関連記事】「岸田NISA」資産所得倍増計画に伴い、大胆変更! 2024年スタートのスゴい中身【公認会計士が解説】

税務調査に要注意!

「相続対策」のための「生前贈与」の基礎知識と活用法

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

【8月9日(日)まで】