60代後半、高給で年金削減に…繰り下げは対策になる?

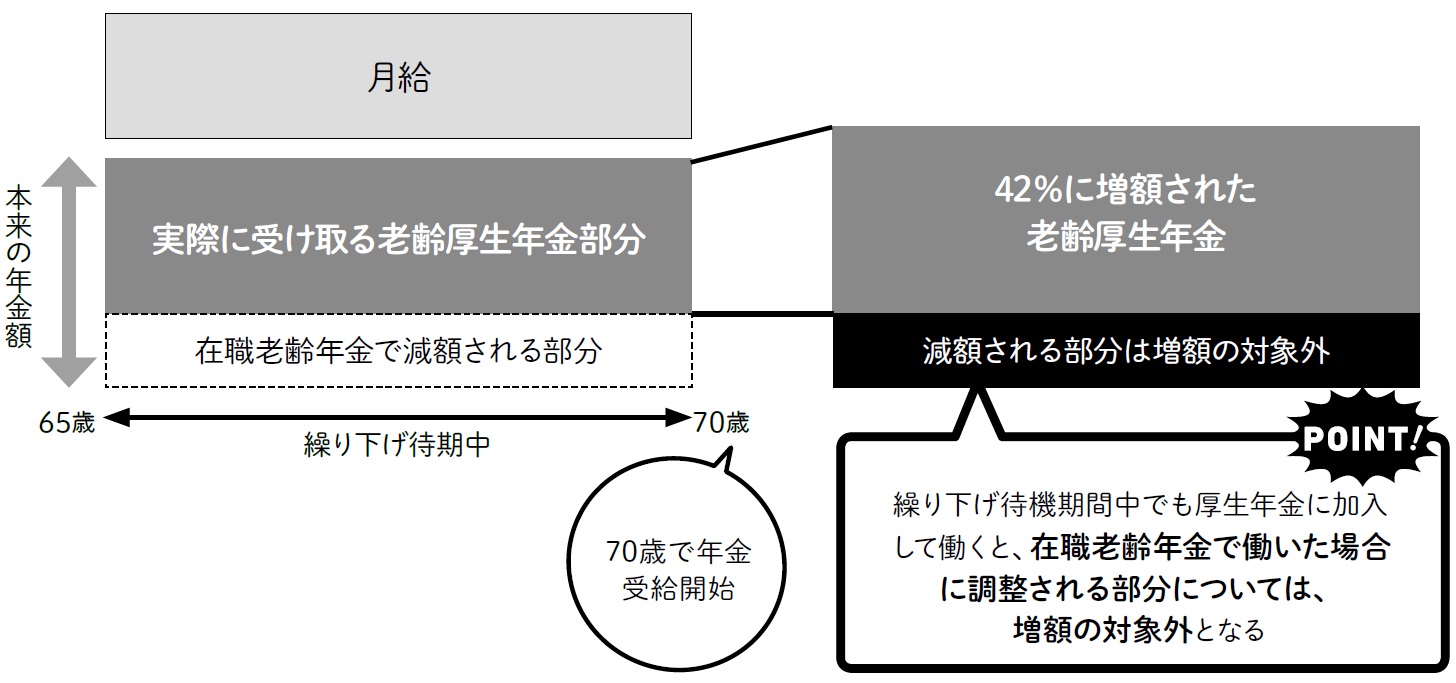

◆在職老齢年金の減額は繰り下げ増額の対象外

65歳以上に老齢厚生年金を受給しながら厚生年金に加入して働く場合、老齢厚生年金月額と月給の合計額が47万円を超えると、在職老齢年金制度によって年金額が減額されます。

そこで、在職中は老齢厚生年金を繰り下げ、年金が減額されないようにすればいい、と考えるかもしれません。

しかし、図表1で示されているように、在職老齢年金によって本来削られていた分の老齢厚生年金は、繰り下げによる増額の対象外となります。在職老齢年金への対策として繰り下げをしてしまうと、繰り下げの年金増額効果が低減し、思っていたほど年金が増えなかったというケースもあるため、注意が必要です。

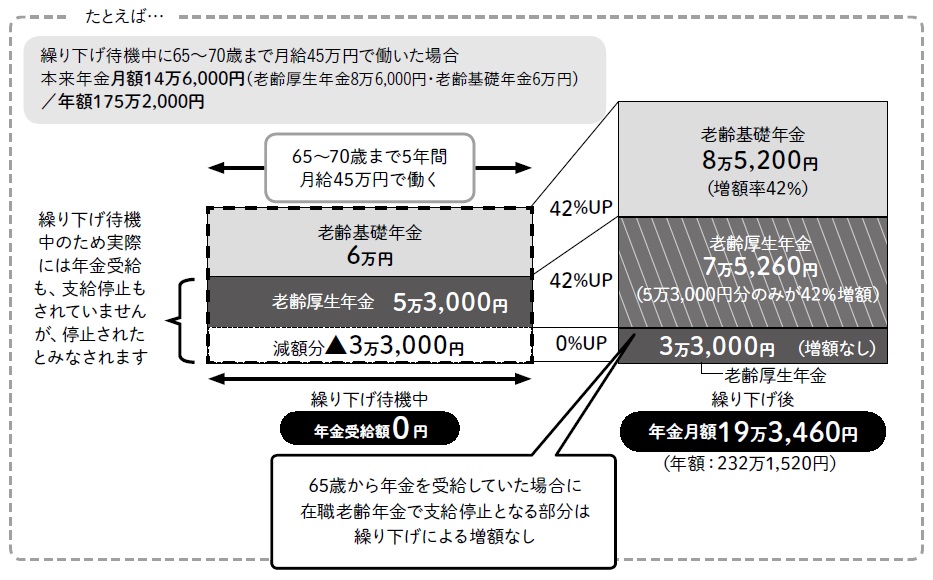

《70歳まで繰り下げて、65~70歳まで月給45万円で働いた場合、70歳で受け取れる年金額は?》

在職老齢年金による老齢厚生年金の減額分は繰り下げの増額対象外です。給料が高く減額分が大きい場合には、繰り下げによる増額効果がほとんど発揮されないこともあるため、注意が必要です。

◆在職老齢年金によって増額率が大きく下がる

図表2は、65~70歳まで月給45万円で働いている人が、70歳まで年金を繰り下げると、受け取れる年金額がいくらになるかの例です。65~69歳までは、繰り下げ待機中となるため、年金が支給停止になることはありません。

《65歳からの給与が高いと繰り下げの増額率が減少する場合も》

ですが、前述の通り、実際に在職老齢年金で停止されなくても、停止されたとみなし、その分が年金増額分から除外されます。この例では、月給と老齢厚生年金の合計額53万6,000円で、減額基準の47万円を超えているため、年金が減額されます。具体的には、53万6,000円から47万円を引いた金額を半分にした3万3,000円が老齢厚生年金から減額されたとみなされます。

そのため、70歳から年金を受給開始すると、本来8万6,000円の老齢厚生年金が42%増額されるところ、在職老齢年金で減額されたとみなされた3万3,000円を差し引いた5万3,000円のみが42%増額されることに。その結果、本来受け取れるはずの12万2,120円の老齢厚生年金額が、10万8,260円となり、増額率も26%弱になってしまいます。

日本実業出版社・編

酒井富士子(回遊舎)・執筆

小泉正典・監修