年金を「繰り下げ」した以上、長生きしないとソン?

◆早く亡くなると、繰り下げはソンに

年金の繰り下げをすると、繰り下げた期間に応じて、年金額が増額されていきます。最長10年遅らせることが可能で、最大84%も受給額を増やせるおトクな制度です。ただし、繰り下げ待機中や、繰り下げ受給開始後すぐに亡くなると、増額の恩恵を十分に受けられないことも。たとえば、70歳まで繰り下げして年金を増やしても、80歳で亡くなると、本来受給より5年間受給期間が短くなった分を増額分では補えません。

◆82歳まで生きれば、繰り下げは「おトク」に!

下記の図表1は、70歳まで繰り下げた場合の増額された年金受給総額と、65歳から受給開始をした本来受給の総額を比較しています。繰り下げの場合は、繰り下げ受給総額が、本来受給総額を上回るタイミングが損益分岐点になります。

このケースでは、81歳11カ月より長生きすると繰り下げ受給の方がおトクになります。繰り下げ受給も繰り上げと同様に、何歳まで生きられるかということがソン・トクを決めるポイントになります。ですが、寿命を予測することができない以上、繰り下げを考える場合は、働き方や家族構成などの事情に合わせて決めるといいでしょう。

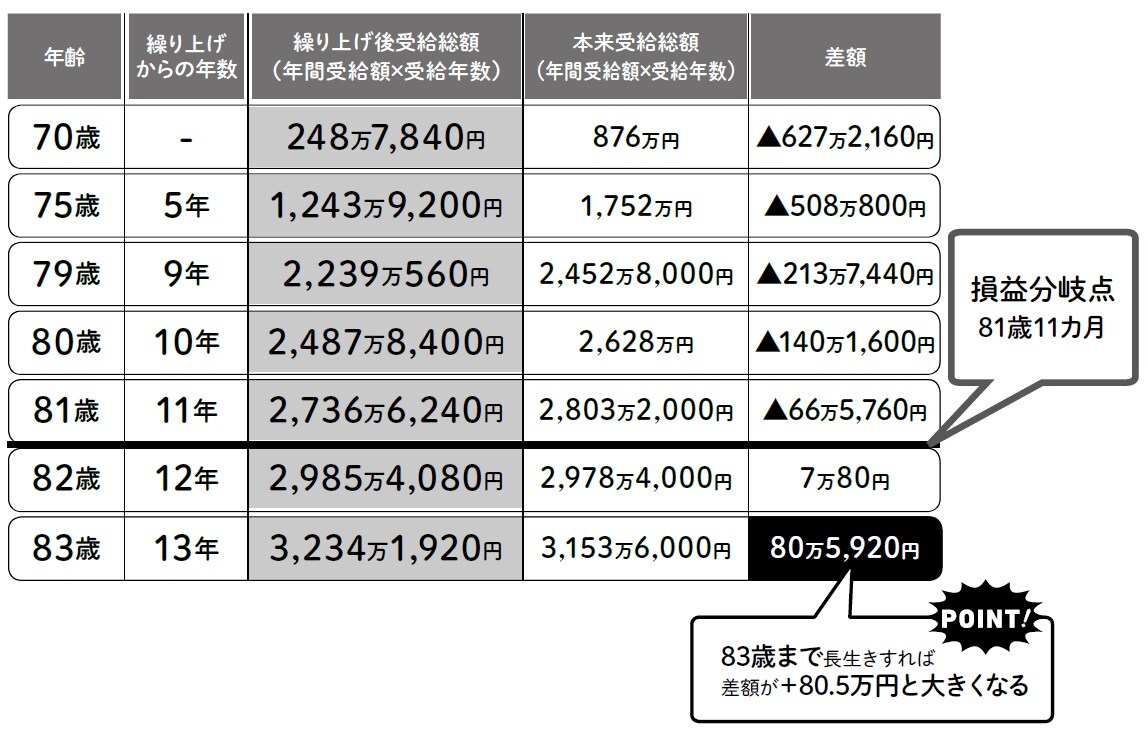

《年金額175万2,000円(月額14.6万円)の人が70歳まで繰り下げした場合の損益分岐点は?》

繰り下げによる増額後の年金額248万7,840円・増額率42%。

本来年金額175万2,000円の人が70歳まで繰り下げした場合の損益分岐点は81歳11カ月。82歳から、繰り下げ受給総額が本来の受給総額より多くなります。83歳まで生きると、その差が80万円以上大きくなります。

◆会社員の繰り下げは選択肢が多め

繰り下げ受給は、老齢基礎年金と老齢厚生年金を別々に繰り下げることができます。そのため、繰り上げと比べて選択肢が多い点がメリットです。これが、夫婦になると、妻の年金だけ繰り下げるなど、さらに選択肢が広がります。

定年後も働く意欲があっても、毎年少しずつ体力や気力が衰えていくのも事実です。66歳からは1カ月単位で繰り下げていくことができるため、まずは、66歳までは、働くことで生活費を補てんし、それ以降は、健康状態や資産状況を踏まえながら繰り下げを続けるのかどうかを検討するのもよいでしょう。

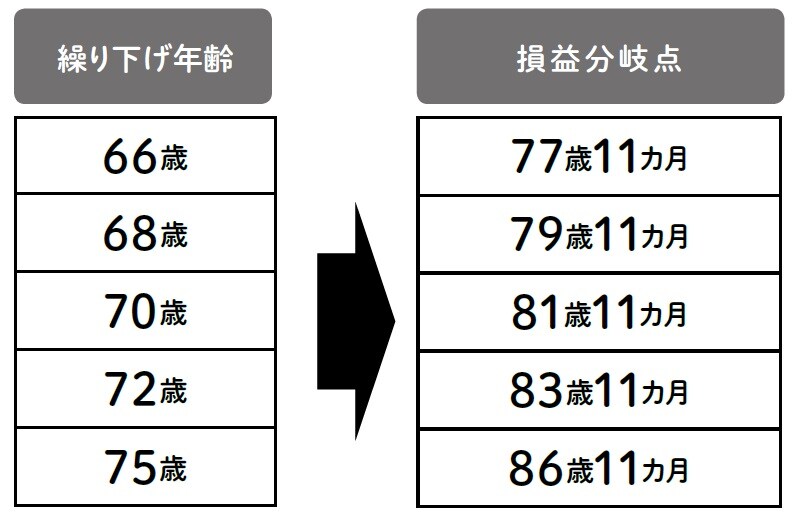

《繰り下げの損益分岐点は?》

繰り下げ受給の場合も、いくつまで繰り下げしても損益分岐点は、繰り下げ受給開始から11年11カ月後に。その後は長生きするほど受給額は増えていきます。繰り下げは1カ月単位で行えるので、健康状態や資産状況を見ながら、受給開始をいつけ段してもOK!

日本実業出版社・編

酒井富士子(回遊舎)・執筆

小泉正典・監修