各種所得金額と損益通算で「合計所得金額」を計算

①所得金額を計算する

第1段階は各種所得金額の計算です。

所得は、性質によって10種類に分かれます(『確定申告直前…「所得税の基本」と「所得金額の考え方」を学ぶ』を参照)。それぞれの所得について、収入や必要経費の範囲、所得の計算方法が定められています。

②損益通算を行う

次に、損益通算を行います。

損益通算とは、総合課税の所得、すなわち、利子所得、配当所得、不動産所得、事業所得、給与所得、雑所得、土地・建物等以外の譲渡所得、一時所得について、所得金額を合算することで、黒字と赤字を相殺することをいいます。

この合計を総所得金額といいます。

なお、土地・建物等以外の譲渡所得と一時所得については、2分の1を乗じた金額を合算することとなっています。

これに対して、分離課税の所得は、上場株式を除いて損益通算は行いません。

③純損失の控除または繰越し

ここから、純損失の控除または繰越しを行います。

損益通算した後に赤字が残ってしまう場合、この金額を「純損失」といいますが、これは翌年以後3年間にわたって、所得から控除できることがあります。

前年度から繰り越された純損失があれば、この段階で控除するのです。

こうして算出されたものが、合計所得金額です。

★教育が投資ってどういうこと?高校生から知っておきたい投資の知識はこちらをチェック

「課税所得金額」を計算する

合計所得金額が算出できましたら、そこから「所得控除額」を控除します。所得控除とは、納税者の個人的な事情を考慮して税金の負担の大きさを調整するものです。

所得控除には、下記の15種類あります。

これらは合計所得金額から控除しますが、所得控除額のほうが大きかった場合には、それを分離課税の所得から控除することができます。

総合課税の所得について、所得控除を行って算出された金額を「課税所得金額」といいます。

★確定申告の流れはこちらをチェック

【所得税】所得税の計算の流れ!課税所得金額から損益通算・所得控除まで

「税額」を計算する

最後に税額の計算です。

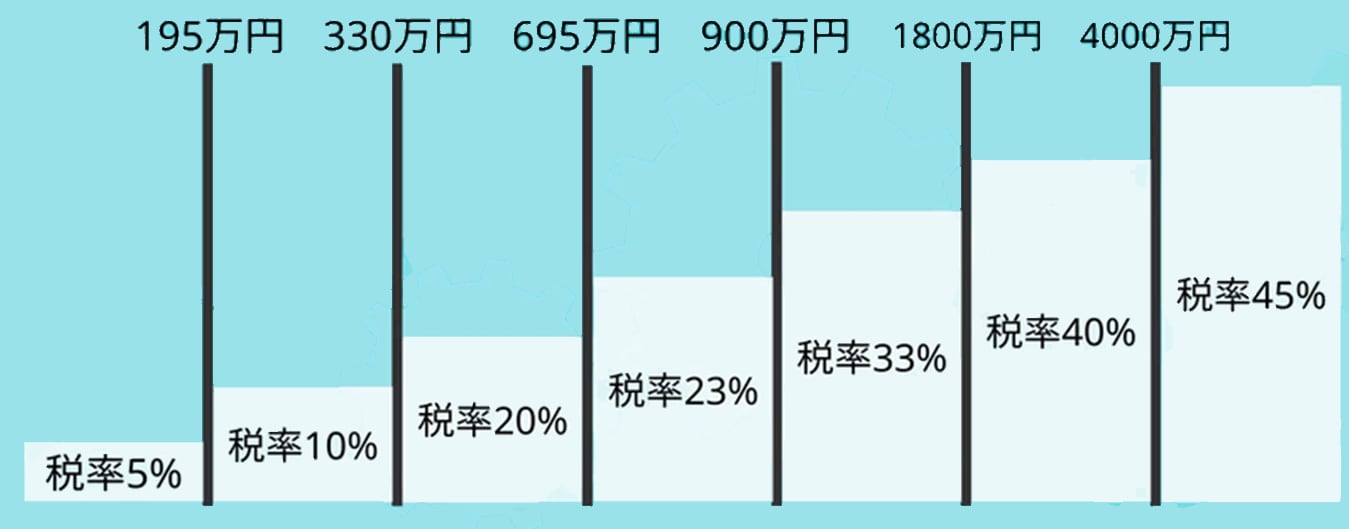

税額は、課税総所得金額に累進課税の税率を掛けて計算します。

累進課税とは、所得が多くなるに従って段階的に高くなり、納税者がその支払能力に応じて公平に税を負担するしくみです。

分離課税の所得については、これとは別の税率を掛けます。土地建物や上場株式の譲渡所得であれば、一律15%です。住民税5%と復興特別所得税を合算しますと、20.315%となります。

そして、これらの税額を合算した算出税額から税額控除を行います。配当控除を行うこともあります。

これで今年度の納付すべき所得税額が計算できました。ただし、所得税の前払いである源泉徴収税額や予定納税額があれば、すでに納付済みです。

これらを差し引いた金額を確定申告のときに納付します。

なお、2037年12月31日までの所得税額に対して、2.1%の税率を乗じて計算した復興特別所得税が所得税に上乗せされます。

まとめ

今回は、所得税の計算方法について学習しました。絶対に間違ってはならないのは、総合課税と分離課税の区別です。

総合課税の所得は、損益通算を行ってから合算し、所得控除の後に、累進課税の税率をかけて税額を計算します。

これに対して、分離課税の所得は、損益通算は行わず、合算もせずに、所得ごとに15%の税率をかけて税額を計算します。

これをしっかりと覚えておきましょう。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★老齢厚生年金の基本知識はこちらをチェック

【老齢厚生年金】で会社員の老後資金は安心!加給年金と振替加算まで【FP3級】

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<