事業所得の金額、どのように算出する?

★「事業所得」と「必要経費」の概念

「事業所得」は、総収入金額から必要経費を控除して計算されます。商品やサービスを掛けで販売した場合、年末までに代金の支払いを受けていなくても、その売上高を総収入金額に含めることになっています。

一方、「必要経費」とされるものは、売上原価、販売費、一般管理費など、収入を得るためにかかった業務上の経費です。また、租税公課、借入金の利子、貸倒損失、減価償却費、支払地代や家賃、事業専従者控除額、青色事業専従者給与額も経費に含まれます。

しかし、業務とは関係のない家事費は、必要経費となりません。たとえば、生活費、個人の税金、個人の保険料です。

家賃や水道光熱費など、業務と家事の両方に関係する家事関連費は、条件を満たして按分計算すれば一定の金額を必要経費とすることができます。

★青色確定申告による特別控除

事業所得には、青色申告特別控除として、必要経費と同じように控除できる制度があります。

具体的には、複式簿記で会計記帳をおこない、貸借対照表と損益計算書を作成して、期限内に申告した場合は、所得から55万円を控除することができます。

また、電子帳簿保存またはイータックスによる電子申告をおこなう場合は、所得から65万円を控除することができます。

★高校生から知っておきたい資産形成情報はこちらをチェック

「売上原価」=販売した商品やサービスの原価

「売上原価」とは、販売した商品やサービスの原価をいいます。

売上原価の計算は、「期首商品棚卸高」に「当期商品仕入高」を加算し、そこから期末商品棚卸高を減算することになります。

期首商品棚卸高は、前年度末の商品在庫を意味し、当期商品仕入高は、今年仕入れた商品の金額です。

期末商品棚卸高の評価については、原価法と低価法などの評価方法がありますが、納税者は評価方法を選択して税務署に届け出なければいけません。

届け出がない場合は最終仕入原価法を選定したものとみなされます。

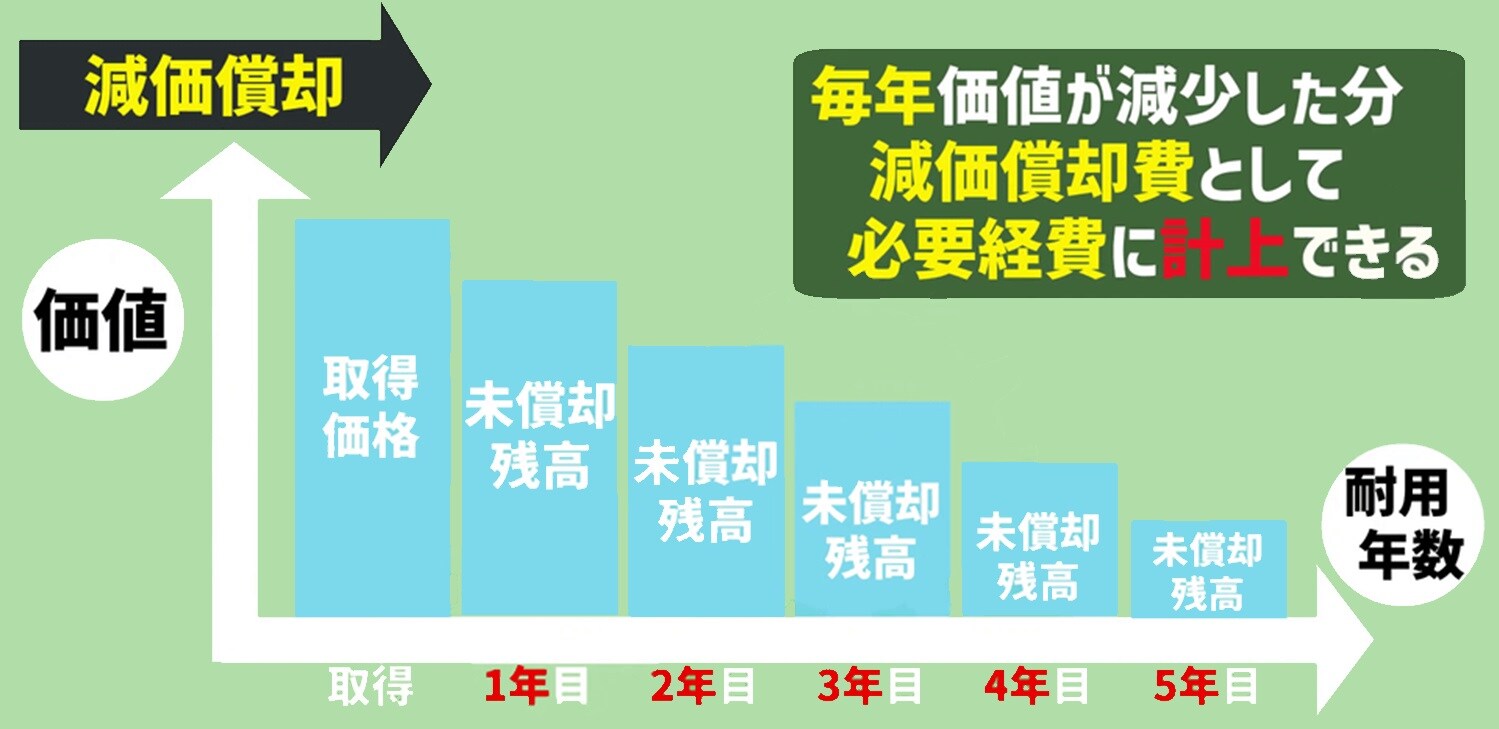

「減価償却」で計上される減価償却費は、必要経費に

土地以外の固定資産は、時の経過によって、価値が減少します。

たとえば、建物、建物附属設備、機械装置、車両運搬具、工具・器具・備品などです。

これらの資産の価値の減少に応じて、資産の取得価額を耐用年数にわたって各年度の必要経費として配分する手続きを減価償却といいます。

減価償却の手続きによって毎年計上される減価償却費は、必要経費となります。

少額な資産の場合、減価償却はどうする?

取得価額が10万円未満または使用可能期間が1年未満の少額減価償却資産は、全額を一括で必要経費とすることができます。

減価償却をおこなう必要はありません。

また、取得価額が10万円以上20万円未満の一括償却資産は、3年間で均等償却することができます。

したがって、取得価額の3分の1が必要経費にはいります。

さらに、青色申告をおこなっている法人が取得した30万円未満の減価償却資産については、その取得価額の合計額のうち300万円までの金額を必要経費とすることができます。

★個人事業主の所得の計算方法はこちらをチェック

【事業所得】自営業者(個人事業主)の所得の計算、雑所得との違いまで解説

「事業専従者控除」と「青色事業専従者給与」

個人事業主と生計を同じくする親族に対して、給料を支払った場合、原則として、必要経費に入れることはできませんが、一定要件を満たす場合には、一定額を必要経費に入れることができます。これが「事業専従者控除」と「青色事業専従者給与」です。

事業専従者控除とは、事業主が白色申告者で、一定の要件を満たした親族がいる場合に認められる控除です。実際に支払った給料ではなく、一定の金額を必要経費とみなして控除します。

一方、青色事業専従者給与とは、事業主が青色申告者で、一定の要件を満たした親族がいる場合に認められる控除です。実際に支払った給料の金額が適正であれば、その全額を必要経費とすることができます。

ただし、青色事業専従者給与に関する届出書を税務署に提出しておかなければいけません。

青色申告をおこなう場合の青色事業専従者給与と青色申告特別控除は、所得税を減らす効果があるため、個人事業主の節税手段としてしっかりと覚えておきましょう。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★厚生年金は繰り下げ受給すべきかどうかはこちらをチェック

【老齢厚生年金】繰下げ受給すべきか!?在職老齢年金をもらうのはどうか?【FP3級】

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<