【事例1】複数の相続人を単独にして納税額を「ゼロ」に

【登場人物】

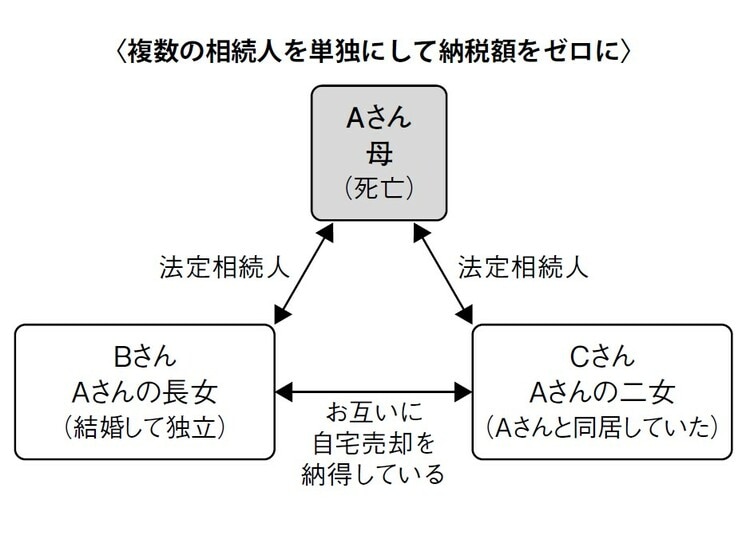

- Aさん:母

- Bさん:長女(結婚して独立)

- Cさん:二女(母と同居)

Aさんが亡くなり相続が開始しました。Aさんの夫はすでに亡くなっているため、相続人はBさんとCさんだけです。遺産は、AさんとCさんが住んでいた自宅不動産しかありません。

BさんとCさんは話し合い、揉めたくないので自宅を売ってそこで得たお金を折半しようということになりました。そこで、近所の不動産業者に相談することにしました。

相談を受けた不動産業者は、相続税のことで悩んでしまいました。なぜなら、その不動産はB・Cさんの祖父が取得したもので取得価格が分からないからです。

このような場合では、売却価格におおむね20%の課税がされます。自宅不動産は3000万円で売れそうなので、600万円ほどの納税が必要になるようです。この話を姉妹にすると、なんとか節税してほしいとお願いされてしまったのです。

困ってしまった不動産業者は、「とにかくなんとかしてくれるだろう」という感覚で懇意にしている弁護士に相談しました。

弁護士は、「節税できる制度があるはず」と直感しましたが、税金関係は専門外です。

そのため、普段から協業をしている税理士に確認しました。すると税理士は、居住用の不動産を売却した場合は売却益3000万円までは課税されない特例があること(居住用財産の特別控除)、同居中の人が土地を相続した場合は相続税の節税ができること(小規模宅地等の特例)、両方とも申告をしなければ適用されないことを説明してくれました。

そこで、弁護士は次の提案をしました。自宅不動産についてはCさんのみが取得すること、そして仲介手数料などの売却諸経費を控除した売却益を算出し、その半額に相当する金員をBさんに支払うという遺産分割協議をすることです。これを「代償分割」といい、支払うお金のことを「代償金」と呼びます。

今回の事例の場合は、そもそも売却益が3000万円以下なので、居住用財産の特別控除のみを申告することで相続税の納税額をゼロにすることができました。

また、結局自宅不動産もしばらくあとに売却することとなりましたが、Cさんのみが相続していたため、不動産業者としては業務が簡便になりました。