融資を受けれられる会社、受けられない会社の「分類」

銀行では取引のあるすべての会社を「信用格付」して、この会社にお金を貸すかどうか、貸す場合は金利をどのレベルで設定するかを決めています。この「信用格付」によって、融資をするかどうかが決定するのです。

経営者にとっては、融資にあたっていろいろ調査され、さてどうなるかまな板の鯉状態にされた上、有罪か無罪かを決め付けられるようなもの。結果が出るまではどうなるか、胃の痛む思いをすることでしょう。それでも融資が通れば良し、駄目ならば銀行の対応に腹を立てるのも分からないでもありません。それだけ信用格付は、経営におけるデータのみに終始し、判断されるものなのです。

信用格付のベースとなるのは、金融庁の検査官が金融機関を検査する際の手引書「金融検査マニュアル」の「債権分類基準」に則っています。これはあくまで分類の基準であって、格付自体は銀行独自に判断します。

ただ2019年12月に金融庁は、過去のデータだけで格付を行うことで金融取引が停滞しては本末転倒であるとアナウンスし、「金融検査マニュアル」を全面廃止して、各企業の将来性まで考慮しつつ、格付を行うように伝達しました。

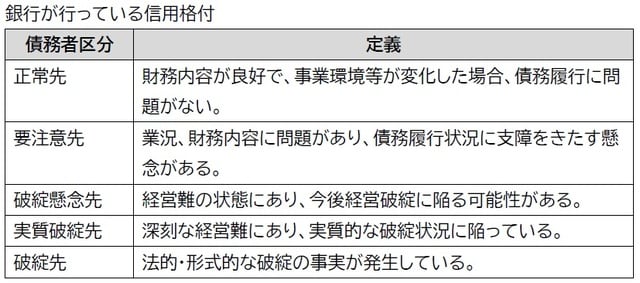

しかし、各金融機関で行われている信用格付の仕組みは、今もほとんど変わっていないのが実情です。債権分類基準に基づいた銀行の信用格付は5つに区分されています(図表1)。

「正常先」は問題ありませんが、「要注意先」以下は何らかの問題があることを表しています。融資を受けるという視点で見た場合、「要注意先」まではなんとか銀行から貸してもらえる可能性があります。そのお金が会社にとって必要不可欠であり、銀行が支援しようと考えれば追加融資の道も開けるでしょう。

しかし、「破綻懸念先」以下に区分されてしまうと、新しく融資を受けることはまず難しいと言えます。銀行はこの会社にお金を貸し出すと返済してもらえない可能性が濃厚と考えていることを示唆しているので、この区分に絶対に入らないようにしないといけません。

銀行は1年に1回、決算書をもとに各会社の実態バランスシートを作成し、前述の五つの区分のうち、この会社がどこに位置づけられるかを決めます。この信用格付によって、融資の判断や条件なども決まるのです。

融資が困難な「破綻懸念先」に区分されないようにするため、最も注意すべきことは債務超過にならないことです。債務超過とは、貸借対照表の右側にある「純資産の部」がマイナスになることを指します。これは赤字額が積み重なって、資本金や利益剰余金などを割りこんでしまった状態です。こうなってしまうと早急に対応しないと、間違いなく「破綻懸念先」に区分されてしまいます。銀行から融資を受けるのは難しくなりますので、どうにかしなくてはなりません。

本稿では、銀行から融資を受けるための実践編として、経営者が早急に取り組むことができる実用的な方法を解説します。