銀行は「減価償却を重視しない経営者」を評価しない

「減価償却」についてその言葉を知っていても、税理士に任せているので詳しく知る必要がない、あるいは経営的にはそれほど影響がないだろうから、分からなくても問題ないだろうと認識している経営者は意外と多いのではないでしょうか? 実のところ銀行員は、「減価償却を重要視していないな」と感じた経営者を評価しません。

なぜなら減価償却は、将来を左右する設備投資を行った場合、それ以降、毎年、現金としての出費はないのに、会計上は費用として計上されるという特殊なものなので、これを意識していない経営者は数字に疎い証明となるからです。

本書『会社の総資産額は少ないほうがいい』は、決算書における経営者の見方と、銀行員の見方の違いがどこにあるのかを伝え、融資を受けるための具体的な方策を指し示すことをねらいとしていますが、両者の意識に著しく違いが出てくるものの一つが「減価償却」だと言えるでしょう。

この数字を経営者はぼんやりとしか見ておらず、一方で銀行員は特に目を光らせてチェックしています。実は「減価償却」は、この会社の経営者は最低限の知識と責任感を持って経営を遂行しているかどうか、判断するためのバロメーターになるのです。

減価償却とは?

そもそも減価償却とはどういうものなのか端的に説明すると、会社が事業などに用いる資産を購入した際、取得した時に全額を費用とせずに、耐用年数で分割して毎年計上していくことを指します。建物や機械、車、備品など目に見える「有形固定資産」もあれば、営業権や特許権、商標権、ソフトウエアなど形のない「無形固定資産」もあります。対象となる要件は、使用可能期間が1年以上のもの、取得価格が10万円以上のものです。そのため、10万円未満で買ったパソコンは減価償却の対象となりません。また、一般的に歳月を経るにつれて価値が減少するものに適用されるため、土地や借地権、骨董品、書画などのように、時間が経過しても価値が劣化しないと判断されるものは対象とならないのです。

詳しくは、国税庁のサイトに「主な減価償却の耐用年数表」が出ていますので、そこを見ると細かく掲載されています。たとえば、会社用の事務机は素材によって耐用年数が異なり、金属製のものは15年、それ以外のものは8年と定められています。この年数に応じて、個別に毎年、減価償却を行うルールとなっています。

これをどうして銀行員が注視しているかというと、会社の業績が悪くなると、その年は減価償却をしない会社もあるからです。

「減価償却分を計上しないで赤字回避」はバレバレ

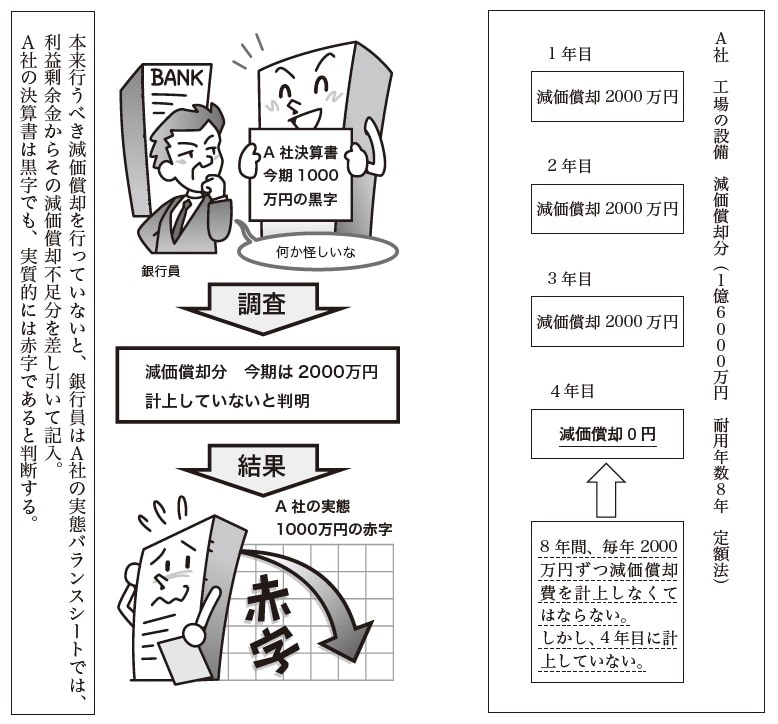

例えば、4年前に工場の設備を1億6000万円で購入し、耐用年数が8年の場合、減価償却分は毎年2000万円となります。1年目、2年目、3年目は毎年計上していましたが、4年目に急に売上が厳しくなったので、減価償却分2000万円を計上しませんでした。これによって決算書では黒字になりました。

決算書上で黒字になれば、ぱっと見はいいわけです。ところが、銀行員の目は節穴ではありません。本来は計上するべき減価償却を行っていないと分かると、この会社の場合は実質的に赤字に転落したと判断します(図表1)。

出所:菊地宏著『会社の総資産額は少ないほうがいい』(時事通信社)

私が担当した会社にも、実際に減価償却を計上していない場合が多く見られたのは、これをやらなくても税務上の問題はないということが原因なのだと思います。違法ではないからこそ、業績の良くない会社でよく行われているのですが、それは会社の財務状況としては健全ではありません。ましてや、赤字の会社もこの手法を使えば、決算書では黒字に見せることができる場合がありますから、会社の実態とかけ離れてしまいます。だからこそ、融資するかどうかを判断する際、減価償却をきちんと計上しているかを必ず見て、虚偽がないかをチェックするのです。

「減価償却不足」はこうして見抜かれる

計上すべき減価償却を行っていない場合は、決算書の最終ページである「個別注記表」に「減価償却不足XXX円」として記載されています。ここに書いていれば、一目瞭然で分かります。

しかし、厄介なのはこうした記載が行われていない時です。現実問題として、減価償却不足分については記載していないケースもあります。中小企業庁の会計に関する検討会(平成23年3月28日)でもこの議題が話し合われていますが、現行法では減価償却不足の注記をしていなくても問題があるとは言えないとされています。

【中小企業の会計に関する検討会 第3回ワーキンググループ議事要旨から一部抜粋】

---------------------------------------

8.固定資産について

「償却不足額は、金融機関に対しては直接的影響がある。金融機関の融資審査では、償却不足について、相当手間をかけて実態バランスに置き換えている。そのため、償却不足は決算書に最低限開示すべきであり、経営管理上も、経営者は償却不足額を認識すべきである。ただし、償却不足の注記が会社法の一般に公正妥当と認められる企業会計の慣行に当てはまるかは不明である」

「情報開示自体はいいことだが、会計処理に従っていないという注記をすることには違和感がある。そのような注記を制度化するのは会社法上難しいのではないか」

(中小企業庁HPより)

---------------------------------------

このように現行法では問題なしとされているので、銀行員は勘を働かせて隠された真実を見抜かないといけません。

実際、私が担当した中でも、経営者が減価償却不足を認識しているのに、「減価償却は実施する必要がないはず」「担当の税理士が『個別注記表』を作っていない」と嘘をつかれたことが、何度もありました。銀行員は証拠を押さえて、その嘘を暴いていかなくてはならないわけです。

具体的にどのようにして探っていくかと言うと、まず貸借対照表の「固定資産」を見て、機械や設備などが2~3千万円以上あると、当然、減価償却が生じているはずだと判断します。そこで、減価償却を行っている資産を一覧表にした「固定資産台帳」(図表2)を、その会社の経営者に出してほしいと伝え、見せてもらいます。

固定資産台帳とは、会社が所有するすべての固定資産に関する情報を管理している書類で、法人の決算の際に提出が義務付けられていますから、基本的にどの会社も作成しています。この台帳には、固定資産ごとに「取得年月」「取得価格」「耐用年数」「本年分の償却費」「未償却残高」が書かれていますので、照合すれば減価償却不足があるかどうかが判明します。「固定資産台帳」の提出を渋る会社もありますが、その場合、銀行員は減価償却不足の疑い濃厚の判定をします。

ここまで読むと分かる通り、減価償却をきちんと行っている会社は評価される、つまり減価償却が多い会社のほうが良いと評価されるのです。

菊地 宏

インフォニック株式会社 代表取締役社長

1964年、宮城県石巻市生まれ。同志社大学法学部卒後、現みずほ銀行に入行。大阪支店(外国為替部)を皮切りに、麹町支店等、15年半勤務。退社後、2005年インフォニック株式会社を創立、代表取締役に就任。現在グループ5社、計6拠点(京都、東京、大阪、福島、舞鶴、ミャンマー)でソフトウェア開発及びIT基盤構築業務を行っている。