“富裕層だけの税金”が…高齢化の進展で相続税に変化

日本の人口動態から起因した高齢化問題が顕在化されるなか、一方で日本の財政問題から富裕層からの財源確保として平成27(2015)年1月1日から相続税が増税されました。

相続税は富裕層だけにかかる税金だと思われてきましたが、平成27(2015)年以降はより多くの人に相続税がかかるようになったのです。

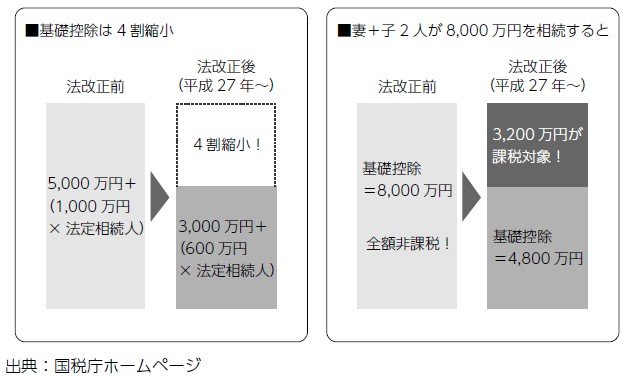

相続税の増税ですがあらためておさらいすると、大きな変更点としては相続税の基礎控除が4割削減されたことです。相続税増税前の基礎控除は「5000万円+法定相続人の数×1000万円」でした。これが、「3000万円+法定相続人の数×600万円」に引き下げられたのです。

例えば、夫婦と子供2人の場合でご主人が亡くなったとしましょう。その場合、法改正前は基礎控除が8000万円だったのが、法改正後は4800万円となり、その金額差の違いがお分かり頂けるかと思います([図表2])。

また令和元(2019)年7月1日には約40年ぶりに相続法の改正がありました。相続法は昭和55(1980)年に改正されて以降、大きな改正は行われていませんでしたが、先述した日本の高齢化の進展など社会環境の変化に対応するため、約40年ぶりに大きな見直しが行われたのです。

その相続法改正ですが、主な改正点は以下の通りです。

●配偶者の居住権を保護するための方策

●遺産分割に関する見直し等

●遺言制度に関する見直し

●遺留分制度に関する見直し

●相続の効力等に関する見直し

(※「相続人以外の者の貢献を考慮するための方策」http://www.moj.go.jp/MINJI/minji07_00222.html 法務省ホームページを参照)

これらの内容は相続税の増税とは違い、相続する側が相続をしやすくなったり、相続をさせる側が相続させやすくなるといった改正となっています。

佐藤 良久

GSRコンサルティング株式会社 代表取締役