暦年贈与とは

まず、暦年贈与について簡単におさらいしておきます。

贈与を行う場合、贈与を受けた人(受贈者)が贈与税の課税対象となりますが、年110万円の基礎控除の枠があります。相続税対策として、この枠を利用して生前に複数年にわたって財産を移転させるべく行われる贈与を「暦年贈与」といいます。

ただし、贈与者が亡くなる前の3年間の贈与は、その額が相続財産に「持ち戻し」として加算されるため、相続対策にはなりません。また、後ほど述べるように、将来的に暦年贈与の制度が大きく改変される可能性もあります。

したがって、暦年贈与による相続対策を行うのであれば、できるだけ早期から始めるべきであり、かつ、効率よく行う必要があります。

基礎控除の額は年間110万円ですが、この数字に気を取られていると、損をする可能性があります。

実効税率を確認する

どういうことかというと、相続税と贈与税とでは税率が異なるからです。そこで重要なのが、現段階で相続が発生した場合の「実効税率」を確認することです。

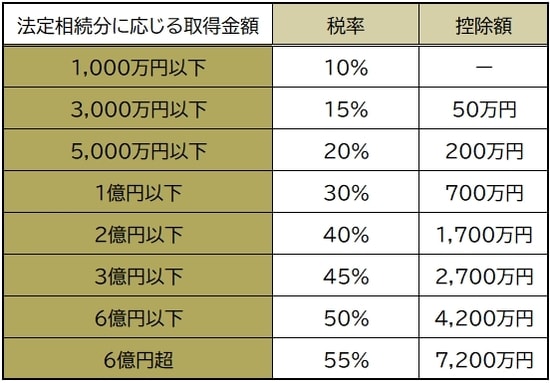

相続税の税率の計算表は【図表1】の通りです。

これに対し、贈与税に関しては、「父母・祖父母」等の「直系尊属」から18歳以上の子・孫に贈与された財産(特例贈与財産)についての贈与税の速算表は【図表2】、それ以外の人から贈与された財産(一般贈与財産)における贈与税の速算表は【図表3】の通りです。

まず、現時点の財産にかかる相続税の総額を算出すれば、実効税率が計算できます。それと、贈与を行った場合の実効税率も同様に計算し、両者を比較して、贈与を行った場合の実効税率の方が低くなれば、そこが損益分岐点となります。

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<