次に何が起きるのか

社債市場に悪影響をおよぼした要因は依然残っています。継続するロシアによるウクライナ侵攻の収束を予測することは難しい状況にあり、エネルギー・食料品価格、またグローバルのサプライチェーンへの影響は複雑であり予想困難です。

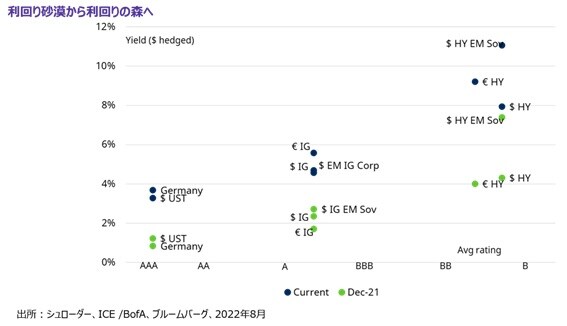

いいニュースとしては、社債市場がすでにこの状況を急激に価格に織り込み、厳しい経済見通しを反映していることです。図表2は、欧州投資適格社債市場の価格動向が、過去のリセッションで見られたものとすでに同水準であることを示しています。

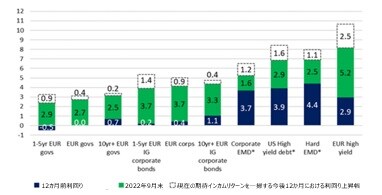

図表3は年初来の各指数の利回り変化幅(米ドルヘッジベース)を示したものです。

年初と比較すると、社債は今後のボラティリティの高まりに対して健全な水準のバッファーを提供していると見ることができます。

この見方は図表4にあるように、現在の利回り(=今後12ヵ月のインカムゲイン)を一掃する今後12ヵ月における利回り上昇幅(=今後12ヵ月におけるキャピタルロス)がバッファーとして示されています。

例を挙げると、ユーロ建てハイイールド債の現在の利回りがマイナスのリターンとなるには、さらに利回りが2.5%上昇して10.6%の水準に達する必要があります。これまでの利回り上昇に影響したすべての要因を考慮したうえで、この水準に到達するには、極端なクレジット・イベントが発生する必要があります。

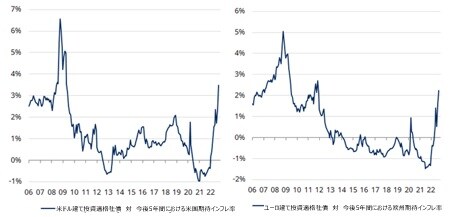

さらに、図表5は、社債市場が5年後の予想インフレ率を織り込み魅力的な実質利回りを提供していることを示しています。

同時に、適度な負債比率と高いインタレスト・カバレッジ・レシオにより、企業のファンダメンタルズは堅調に見えます。

さらに、銀行の預金に対する貸出比率は低く、自己資本比率は高く、キャッシュ水準も高くなっている等、銀行セクターの脆弱性は、グローバル金融危機時と比較して大幅に低下しています。

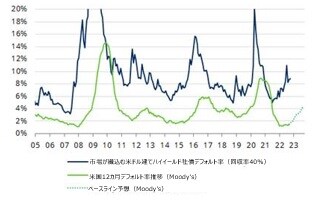

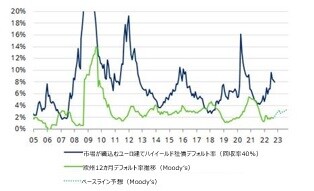

さらに、図表6、7においてインプライドおよび予想デフォルト率を比較すると、ハイイールド債市場のスプレッドは、格付け機関が予想するデフォルト率を上回るデフォルトが発生しても対応可能なリスクプレミアムが組み込まれていると見ることができます。

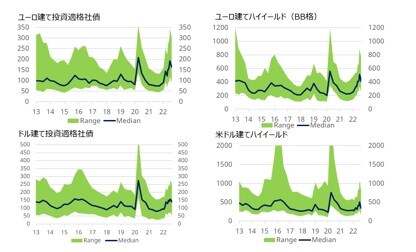

最後に、社債市場は大幅に変動しましたが、ボラティリティは銘柄間のスプレッド格差を拡大しました。図表8は、銘柄選択における投資機会が大幅に改善され、よりいいアルファの獲得機会があることを示していると考えます。

福澤 基哉

シュローダー・インベストメント・マネジメント株式会社

執行役員/プロダクト統括