本記事のポイント

1. 高いレベルのストレスはバリュエーションに織り込み済み

・社債の価格は大きく調整し、魅力的な利回りを提供

・高レベルのストレスは織り込み済み

2. 企業のファンダメンタルズは健全

・グローバル金融危機と比較し金融システムの脆弱性は低下

・記録的に高いインタレスト・カバレッジ・レシオと適度な負債比率を背景に企業の破綻は限定的

3. 銘柄間のスプレッド格差拡大がアクティブ運用のファンドマネジャーに投資機会を提供

・銘柄選択を行うアクティブ運用者にとって有利な市場の到来

社債市場に何が起きた?

年間を通して、社債市場は高いボラティリティと将来に対する不確実性を消化しなければなりませんでした。

これはロシアによるウクライナ侵攻、それに伴うエネルギーや食料品価格の上昇、中国での厳格なゼロコロナ政策によるサプライチェーンの混乱、インフレの上昇、中央銀行の政策の変化など、さまざまな要因によって引き起こされました。

金利とクレジット・スプレッドのあいだに正の相関関係が見られましたが、これは通常の特性ではなく、少なくとも近年では見られなかった動きといえます。

社債市場も低成長の影響を受けており、クレジット・スプレッドは現在、汎欧州社債は緩やかなリセッションを、米国社債は低成長を反映し始めています。経済成長をめぐる懸念は、社債市場のスプレッド拡大をもたらし、スプレッド・ベースで見るとハイイールド債が投資適格債をアンダーパフォームしています。

上記の出来事は、過去45年以上で最も大きな社債市場の下落という結果につながりました。これは、米国消費者物価指数(CPI)上昇率が前年比で15%近くに達した1980年における社債指数のピークから底値までの下落幅を超えた前例のない下落幅となり、そして9月には、再びグローバル社債市場が大幅に下落しました。

グローバルの投資適格社債指数は-4.6%(米ドルヘッジベース)を記録しました。これは1999年以来で3番目に大きな月次の下落幅となりました。これまで最も大きな月次下落幅となったのは2020年3月(コロナ危機)であり、2番目は2008年9月(グローバル金融危機)です。

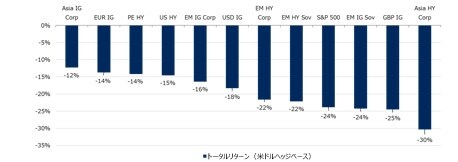

図表1は、今年年初来2022年9月末までのチャート騰落率を示したものです。

英国では9月、トラス新首相による予算案の発表を受け、市場が大きく変動しました。この発表により、財源の裏付けのない減税計画に対し市場が警告を発し、英ポンドが急落、英国債の利回りが急上昇しました。

これにより、英国の年金基金は国債ロングポジションの巻き戻しを強いられ、追加担保の差し入れを余儀なくされました。そして、これが9月のポンド建て社債市場のパフォーマンスをさらに悪化させました。

当月、英ポンド建て投資適格社債指数の月次騰落率は-9.6%となり、1999年以来最も低い騰落率となりました。年限の長いレンジが最も軟調となり、10年超の社債の騰落率は-13.7%となりました。

これは月半ばに予想を上回るインフレ率が記録されたため低調となった8月に続く形で起きました。結局、英ポンド建て投資適格社債は2ヵ月間で15.5%の下落となり、同時期のグローバル投資適格社債指数の-7%と比べて著しく劣後したリターンとなりました。

英国の予算案の発表に対して生じた市場のボラティリティに対応して、英国の中央銀行であるイングランド銀行は市場介入を行い、長期国債を購入したことで、市場はある程度落ち着きました。

この対応は、市場の安定化が最優先事項となる可能性を考慮すると、金融および財政政策へのアプローチについて、各国の政府・中央銀行に対する教訓として役立つ可能性があります。