帳簿書類さえあれば「事業所得」になるか?

ただし、帳簿書類の作成・保存の有無は有力な判断基準の一つにすぎません。

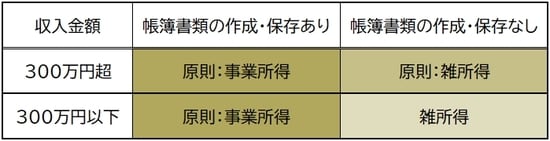

実際、国税庁の新通達も、「帳簿書類の保存がない場合は雑所得と扱う」「売上300万円超の場合は帳簿がなくても事業所得として認められる場合がある」としているのみです。

決して、帳簿書類を作成・保存さえしていれば事業所得と認められるわけではありません(【図表】参照)。

帳簿書類の作成・保存があっても事業所得と認められない例外的な場合について、国税庁は以下の例示を行っています(国税庁「雑所得の範囲の取扱いに関する所得税基本通達の解説」)。

・収入金額300万円以下で、かつ、主たる収入に対する割合が10%未満の状態が3年続いている

・赤字が常態化しており、かつ、赤字解消のための取り組みをしていない

ここで「収入金額300万円以下」という数字が出てきますが、あくまでも、判断の一要素にすぎません。たとえば副業について「収入金額200万円」であっても、主たる収入である給与収入が1,000万円であれば、「主たる収入に対する割合が10%未満」にあたらないので、帳簿書類の作成・保存があれば、事業所得に該当しうるということです。

今回の通達改定のねらいは、サラリーマンの副業の収入が事業所得にあたるかどうかについて実質的な判断を行うことを通じて、一部で行われてきた事業所得という所得類型を利用した無理筋な節税に網をかけることにあると考えられます。

「収入金額300万円以下」という基準は撤回され、代わりに採用された「帳簿書類の作成・保存」という基準は一定の合理性があると考えられます。

しかし、そうはいっても、事業所得にあたるかどうかの判断は実質的、総合的に行われざるをえないものであり、サラリーマンの副業による正当な経済活動までもが萎縮される可能性は依然としてゼロではありません。今後の運用を注視する必要があります。

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較