1. 即時償却のしくみとメリット

最初に、即時償却の基本的な仕組みと、どのようなメリットがあるのかについて、解説します。

1.1. 即時償却の基本的なしくみ

まず、即時償却とはどういうものか、基本的なしくみを解説します。

建物や機械装置など一定の事業用資産を購入した場合は、原則として、「減価償却」という処理を行います。これは、購入代金額を一度にすべて費用処理をするのではなく、法令で定められた「耐用年数」に応じて毎年、必要経費に計上していくものです。

したがって、多額の設備投資をした場合、原則として、その年度に費用計上できるのは購入金額の一部のみです。

これに対し、「即時償却」は、法が認める特例として、設備投資費用を事業初年度に全額経費として計上できるものです。

もっぱら、中小企業の支援を目的とする「中小企業経営強化税制」等によって認められています。「中小企業経営強化税制」のほかにも「福島復興再生特別措置法」に基づき認められるもの等があります。

2023年3月31日までの時限措置となっていましたが、政府が2022年12月に発表した「2023年度税制改正大綱」において、さらに2年間、2025年3月31日まで延長されることになりました。

なお、「中小企業経営強化税制」においては、即時償却ではなく通常の減価償却を選択した上で、その年度の税金額(法人税、所得税等)から所定の額を差し引く「税額控除」を選ぶこともできます。どちらが有利かは、置かれている状況により異なるため、後ほど改めて解説します。

◆補足|「中小企業経営強化税制」の前身は「中小企業投資促進税制」の「上乗せ措置」だった

「中小企業経営強化税制」は、もともとは「中小企業投資促進税制」の「上乗せ措置」に由来しています。

「中小企業投資促進税制」は、中小企業等が生産性向上のために一定の機械装置等(特定機械装置等)を取得した場合に、取得価額の30%の「特別償却」を受けられるものです(個人事業主、資本金3,000万円以下の法人は、「7%の税額控除」も選択できます)。

2014年からその「上乗せ措置」として、「先端設備」「生産ラインオペレーションの改善に資する設備」を導入した場合に、「即時償却」または「10%の税額控除(資本金3,000万円超~1億円の法人は7%の税額控除)」を受けられるという制度が設けられました。それが2017年税制改正において「中小企業経営強化税制」へと改組され、現在に至っているのです。

1.2. 即時償却のメリット

即時償却のメリットは以下の2つです。

【即時償却のメリット】

- 単年度の税負担を抑え、手元資金を多く残すことができる

- 目先のキャッシュフローがよくなり、余裕資金を設備投資に回すことができる

中小企業・個人事業主にとっては、当面の税金(法人税、所得税等)の負担を抑えながら設備投資を行うことができる有益な手段といえます。

2. 「即時償却」と「税額控除」のどちらを選ぶべきか?

「中小企業経営強化税制」を利用する場合、即時償却か、初年度の税額控除のどちらかを選ぶことになります。

税額控除における控除限度額は「取得価額の10%(資本金3000万円超~1億円以下の法人は7%)」です。

では、どちらを選ぶべきでしょうか。

即時償却は、あくまでも初年度に全額を償却できるというだけであり、トータルの償却額は通常の減価償却と変わりません。

これに対し、税額控除を選ぶと、通常の減価償却に加え、さらに初年度に税額控除を受けられます。したがって、トータルの税金額は即時償却よりも明らかに低く抑えられます。単純計算では、税額控除のほうが得です。

しかし、実際には、毎年度、安定して利益を出し続けることは困難です。特に、昨今の新型コロナ禍や天変地異等、経営努力ではどうしようもないアクシデントに見舞われることは往々にしてあります。

したがって、基本的には、即時償却を選び、直近の納税額を大きく抑えることによって、使えるキャッシュを残しておくことをおすすめします。

税額控除を選ぶほうがよいケースは、今後もある程度長期にわたって安定して利益を出し続けられるという自信がある場合に限られると考えるべきです。

3. 即時償却を行うための要件

以上を前提として、中小企業経営強化税制を活用して即時償却を行うための要件は下記の通りです。

【中小企業経営強化税制の適用要件】

- 青色申告を行っている中小企業者等であること

- 指定事業のための設備投資であること

- 経営力向上計画の認定を受けること

- 計画に沿って設備を新規導入すること

それぞれについて詳しく説明します。

3.1. 青色申告を行っている中小企業者等であること

まず、青色申告をしている「中小企業者等」であることです。法人のみならず、個人事業主でも適用を受けることができます。

「中小企業者等」の要件は、以下のいずれかをみたすことです。

【中小企業者等の要件】

- 資本金もしくは出資金が1億円以下の法人

- 上記以外の法人または個人事業主で、常時使用者数が1,000人以下の事業者

- 協同組合等

3.2. 指定事業のための設備投資であること

次に、指定事業のための設備投資であることが必要です。

基本的に、できるだけ幅広い事業を対象とすべく制度設計が行われています。したがって、対象となる事業を列挙するよりも、むしろ、消去法でとらえるのがわかりやすいといえます。以下を除く業種であれば対象となると考えてください。

【対象「外」の事業】

- 電気業

- 水道業

- 鉄道業

- 航空運輸業

- 銀行業

- 映画業以外の娯楽業

- 性風俗関連特殊営業

- 料亭、バー、キャバレー、ナイトクラブ等の飲食店業で生活衛生同業組合の組合員以外が営むもの

3.3. 経営力向上計画の認定を受けること

中小企業等経営強化法に基づく即時償却を利用するためには、経営力向上計画を作成し、申請して、担当省庁からの認定を受けなければなりません。

申請期間は2023年3月31日までということになっていましたが、先述の通り、政府の「2023年度税制改正大綱」において中小企業経営強化税制が2年間延長されたことにより、「2025年3月31日まで」となりました。

3.4. 計画に沿って設備を新規導入し、事業に使うこと

計画が認められたあとは、その計画に沿って対象設備を購入したうえ、事業のために使用しなければなりません。

4. 即時償却の対象設備はどのようなものか?

中小企業経営強化税制において、即時償却の制度を利用できる対象設備には、4つの類型があります。

4.1. 即時償却の対象設備の4つの類型

即時償却の対象設備は、目的に応じて以下の4つに分類されています。なお、国外への投資や中古品は対象外です。

【対象設備の4類型】

- 生産性向上設備(A類型):既存の事業の生産性を向上させるための設備

- 収益力強化設備(B類型):新規事業を開始するための設備

- デジタル化設備(C類型):テレワーク等、業務のデジタル化を促進するための設備

- 経営資源集約化に資する設備(D類型):M&Aにおける「修正ROA」または「有形固定資産回転率」を改善することができる設備

各類型の内容・ポイントについては後ほど改めて説明します。

4.2. 即時償却の対象設備の金額の条件

対象設備の金額には、以下の通り、下限が設けられています。上限は特に設けられていません。たとえば、数千万円でも、その他の要件をみたす限り、支障はありません。

【対象設備の金額の要件】

- 機械装置:160万円以上

- 工具:30万円以上

- 器具・備品:30万円以上

- 建物附属設備:60万円以上

- ソフトウエア:70万円以上

5. 即時償却の対象設備「4類型」それぞれのポイント

次に、各類型のポイントについて説明します。

5.1. 生産性向上設備(A類型)

A類型は、既存の事業の生産性を向上させるための設備を導入した場合の類型です。生産性向上に関する一定の基準を満たしていると認められた設備を導入した場合が対象です。

既存の事業を発展させるための設備投資を、税負担を抑えながら行うことができます。

A類型では以下の2つの要件を満たす必要があります。

【生産性向上設備(A類型)の要件】

- 経営力・生産性の向上に資するものの指標(生産効率、制度、エネルギー効率等)が旧モデルと比較して年平均1%以上向上している設備である

- 一定の時期に販売開始されたモデルである

上記2つの要件について、機械設備のメーカーを通じ、日本機械工業会等の証明書を取得する必要があります。

証明書の申請から発行までの期間は、短くて数日、長くて2ヵ月程度と、かなりの幅があります。事前に工業会等に確認し、できるだけ早めに準備することが大切です。

なお、昨今、このA類型について、本来ならば次に解説する「B類型」で申請を行うべきケースであるにもかかわらず、A類型での申請を行っているケースが散見されます。税務否認を受ける可能性がゼロとはいえないので、注意が必要です。後ほど改めて解説します。

5.2. 収益力強化設備(B類型)

B類型は、既存の事業とは別に、新たな事業を開始するための設備投資が対象です。

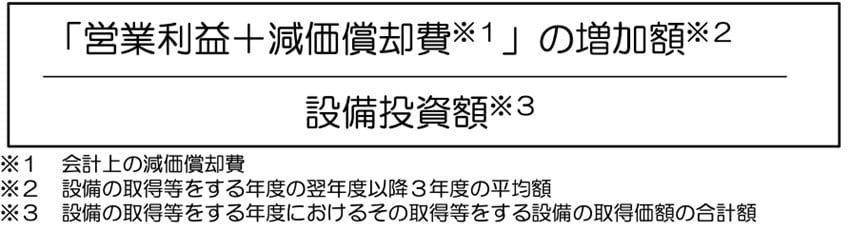

事業計画を作成し、年平均の「投資利益率」が5%以上となることが見込まれるということについて、経済産業局で認定を受ける必要があります。

まず、公認会計士または税理士から投資計画案について「事前確認書」を発行してもらう必要があります。そして、経済産業局に確認書の発行を申請する際は、投資計画案と事前確認書を添付しなければなりません。

「投資利益率」の計算式は下図の通りです。

ただし、これはあくまでも計算上のことにすぎません。実際に事業を行って収益を獲得し、投下資本を回収できるかということとは別の問題です。

したがって、ただ「審査を通ればいい」という視点ではなく、投下資本を回収できるか、その後も一定期間にわたって事業を継続し、収益を出し続けることができるか、慎重に精査する必要があります。

特に、B類型は新規事業を開始する場合なので、シビアに判断する必要があります。

なお、B類型による即時償却は、近年、大きな利益が出た年度の決算対策として活用されることが多くなっています。しかし、政府が2022年12月に発表した「2023年度税制改正大綱」において2023年4月以降、実務を外部に委託する一部の場合について、B類型の対象から除外されることになりました。

つまり、今後、B類型の対象として認められるためには、基本的に業務を内製化しなければならないということです。したがって、以前と比べ、より多くのマンパワーと費用をつぎ込まなければならなくなります。そのことについて経営者の「覚悟」も必要となります。

5.3. デジタル化設備(C類型)

C類型の対象は、テレワーク等、業務のデジタル化を促進するための設備投資です。

新型コロナウイルス禍のなかで、テレワーク環境の整備をはじめとした業務のデジタル化を推進する必要性が急速に高まりました。そのなかで、2020年から新たに設けられた類型です。

C類型の対象設備は、事業プロセスの「遠隔操作」「可視化」「自動制御化」のいずれかの計画を達成するために必要不可欠な設備です。

B類型と同様、公認会計士または税理士から投資計画案の「事前確認書」を発行してもらう必要があります。

5.4. 経営資源集約化に資する設備(D類型)

D類型は、経営資源の集約化(M&A)による事業承継推進・業務効率向上を目的として2021年に設けられたものです。

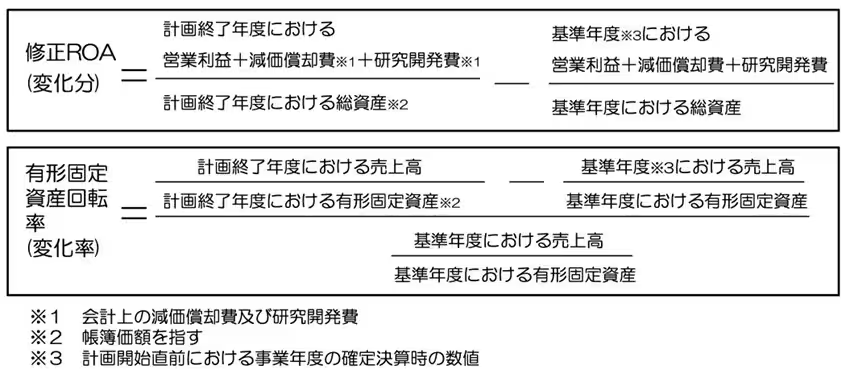

D類型の対象設備は、M&A後に取得する設備で、M&Aの効果の指標である「修正ROA」または「有形固定資産回転率」が一定以上向上するものです。

具体例として挙げられるのは以下のような設備投資です。

【経営資源集約化に資する設備(D類型)の具体例】

- 「既存の技術」と「M&Aによって取得した技術」を組み合わせた新製品を製造する設備投資

- 原材料の仕入れ・製品販売に係る共通システムの導入

「修正ROA」または「有形固定資産回転率」の向上については、下図で示した要件をみたす必要があります。

■「修正ROA」「有形固定資産回転率」の向上の要件

| 計画期間 | 有形固定資産回転率 | 修正ROA |

| 3年 | +2% | +0.3%ポイント |

| 4年 | +2.5% | +0.4%ポイント |

| 5年 | +3% | +0.5%ポイント |

(中小企業庁「中小企業等経営強化法に基づく支援措置活用の手引き」より)

ここに登場する「修正ROA」「有形固定資産回転率」の計算方法はそれぞれ以下の通りです。

D類型では、B類型・C類型と同様、公認会計士または税理士に事業計画の「事前確認」を受ける必要があります。

D類型においては、税制メリット以前に、事業承継やM&Aによるシナジーを創出することができるかが重要です。

すなわち、M&Aが失敗すると、資金減少、雇用過大、ブランド毀損など致命的な損失が発生する可能性があります。あくまでも税制メリットは副次的なものにすぎないととらえ、そもそものM&Aによるメリットを創出できるかを慎重に検討すべきです。

6. 即時償却を申請する方法・手順

即時償却を利用するには、どのような申請方法、手順を踏めばよいのでしょうか。解説します。

6.1. A類型とB~D類型とで手順が異なる

中小企業経営強化税制において、即時償却を行うための申請の手順は、A類型とその他の類型とで異なります。以下の通りです。

【A類型の申請方法・手順】

- 工業会から証明書を取得する

- 担当省庁へ経営力向上計画を申請し、認定を受ける

- 設備を取得する

- 事業の用に供する

【B類型・C類型・D類型の申請方法・手順】

- 投資計画について公認会計士または税理士による事前確認を受ける

- 所轄の経済産業局の確認を受ける

- 担当省庁へ経営力向上計画を申請し、認定を受ける

- 設備を取得する

- 事業の用に供する

A類型とその他の類型とで、手続きにかかる手間が大きく異なります。

すなわち、まず、A類型は工業会の証明書を得られればよいので、手間が少なくてすみます。

これに対し、B類型・C類型・D類型は、税理士の事前確認と経済産業局の確認を受けなければならないので、手間と時間がかかります。

いずれの類型においても、原則として、設備取得の前に認定を受ける必要があります。担当省庁への申請から認定を受けるまでの標準処理期間は30日と定められています。実際にはかなり幅があり、A類型だと数日で済むこともあります。

ただし、書類不備箇所が多い場合は30日超かかる場合もありますので、早めの提出を推奨します。

認定を受けたら、年度内に設備を取得し、使用を開始する必要があります。

6.2. 「設備取得後」に申請できる例外

認定は設備取得前に受けるのが原則ですが、それが難しい場合は、例外として、設備を取得した後に経営力向上計画を申請することができます。

その場合には、設備取得日から60日以内に経営力向上計画を申請し、かつ、受理されなければなりません。計画変更により設備を追加する場合も同様です。

また、遅くとも、設備を取得し事業に使用した年度内に認定を受けなければなりません。

なお、この例外は、D類型を新規申請する場合は認められません。なぜなら、その場合は設備の取得のタイミングが事業承継等の実施後になるからです。

7. 即時償却を利用した「節税スキーム」と注意点

即時償却は、一気に大きな金額を経費計上できることから、いわゆる「決算対策」「節税」の方法として利用されてきました。どのようなスキームがあるのかということと、それらのスキームを利用するにあたり注意すべきリスクを解説します。

7.1. 即時償却を利用した節税スキーム

即時償却を利用した節税スキームの主なものを挙げると以下の通りです。

【中小企業経営強化税制 A類型(生産性向上設備)】

・太陽光発電設備(自家消費)

【中小企業経営強化税制 B類型(収益力強化設備)】

・コインランドリー設備(2023年4月より「機械装置の管理の大部分を外部に委託している場合」は対象外)

・暗号資産のマイニングマシーン(2023年4月より「機械装置の管理の大部分を外部に委託している場合」は対象外)

【福島復興再生特別措置法】

・太陽光発電設備(売電)

しかし、即時償却による税負担軽減効果のみを目的とすることは、リスクを伴います。考えられるリスクは以下の通りです。

・投下資本を回収できないリスク

・税務否認・税制改正のリスク

7.2. 投下資本を回収できないリスク

まず、投下資本を回収できないリスクです。

この点については、前述した通り、その設備投資を行うことによって、一定期間にわたって着実に収益を出し続けることができるかを慎重に吟味する必要があります。なかでも、「中小企業経営強化税制 B類型(収益力強化設備)」は、新規事業を始めることが前提なので、とりわけ厳格な判断が求められます。

7.3. 税務否認のリスク

次に、税務否認のリスクです。

即時償却は法令に基づき認定を受けて行うものなので、多くの場合、税務否認を気にする必要はありません。

ただし、一部に、税務否認のリスクがあるのではないかと危ぶまれるケースが散見されます。

たとえば、「室内ゴルフ練習設備」への投資です。これは、室内ゴルフ練習場を経営する事業者に練習設備の管理運用の実務を委託し、収益だけを得るものです。

この場合、たいていは既存の事業と異なる新規事業として行うことになるので「B類型(収益力強化設備)」で申請すべきところ、「A類型(生産性向上設備)」で申請していることがあります。先述したように、「B類型」を利用するほうが、「A類型」より手間と時間が余計にかかることが多いのです。そうであるにもかかわらず「A類型」で即時償却を行うことは、本来の制度趣旨に反すると指摘され、税務否認を受ける可能性が絶対にないとは断言できないのです。

まとめ

「即時償却」の制度は、まとまった額の設備投資を行った場合に、減価償却の特例として、その事業年度内に一気に経費として計上できるというしくみです。主に「中小企業経営強化税制」によって認められています。

中小企業経営強化税制においては、即時償却と税額控除のどちらかを選ぶことができます。税額控除のほうが計算上、トータルでの税負担が抑えられる可能性が高くなっています。しかし、基本的には、当面の使えるキャッシュを確保する見地から、よほどのことがない限り即時償却を選ぶことをおすすめします。

既存の事業の生産性を高めるための「生産性向上設備」(A類型)、新規事業を行うための「収益力強化設備」(B類型)、テレワーク等のデジタル化を推進するための「デジタル化設備」(C類型)、M&Aの一環として取得する「経営資源集約化に資する設備」(D類型)のいずれかについて、利用することができます。

どの類型においても、設備投資においては、投下資本をきちんと回収できるかという観点が重要です。とりわけB類型については、新規事業を始めることになるので、収益を上げられるか、投下資本を回収できるか、慎重に判断することが必要です。

なお、決算対策として人気があった「コインランドリー設備」「暗号資産のマイニング設備」への投資は、「機械装置の管理の大部分を外部に委託している場合」について、2023年4月から「B類型」の対象外とされています。今後、決算対策も兼ねて即時償却の制度を活用しようという場合は、注意が必要です。