手っ取り早く75歳まで繰り下げでOKか?

年金受給開始を自分で決められますが、受給開始を遅らせればいいわけではありません。極端な話ですが、75歳まで受給開始を繰り下げて、75歳で死んでしまったら、繰り下げで年金を増額させた意味はなくなります。素直に65歳からもらっていたほうが生涯受け取る年金額は多くなります。

つまり、年金を何歳から受け取り始めれば、生涯にわたって受ける金額の総額がもっとも多くできるのでしょうか。その悩ましい問題の答えは「寿命」という不確実な要因に左右されてしまいます。

100歳まで確実に生きることがわかっていれば、受給開始年齢を75歳まで繰り下げて「1.84倍」に倍増された年金を25年間受給するのがベストな選択です。しかし、人は「何歳まで生きることができるか」は誰にも分かりません。

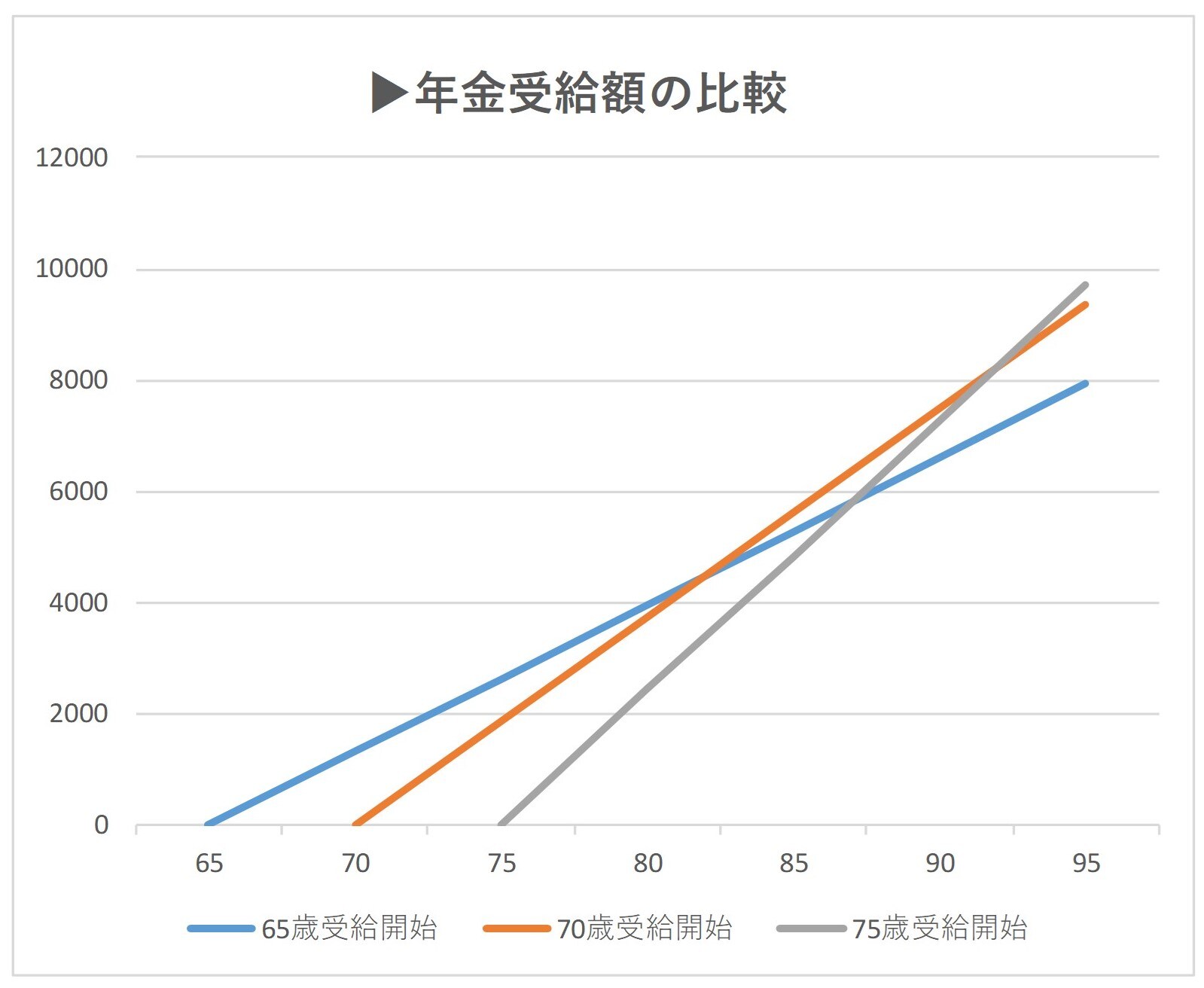

年齢の節目となる65歳、70歳、75歳で受給を開始したときの年金受給の総額の推移をグラフで示してみましょう。それで損益分岐点がみえてきます。

厚生労働省の「令和4年度の年金額改定」に基づいて、標準世帯の毎月年金額を月額約22万円として計算しています。

①70歳から受給を開始した人が「65歳から受給していた人」に追いつくのは

→81歳のとき

②75歳から受給を開始した人が「65歳から受給していた人」に追いつくのは

→86歳のとき

③75歳から受給を開始した人が「70歳から受給開始した人」に追いつくのは

→91歳のとき

では、日本人は何歳まで生きることができるでしょうか。

まずは平均寿命を見てみましょう。2021年の日本人の平均寿命は男性81.47歳、女性87.57歳。21年の男性の65歳、70歳、75歳の平均余命を見ていきましょう。65歳は19.85で84.85歳、70歳は15.96で85.96歳、75歳は12.42で87.42歳となり、75歳が一番長寿となります。

そこで損益分岐点の①~③を見てみると、75歳から受給開始した人は70歳から受給開始した人に追いつく91歳まで生きることはできません。では、70歳からの受給開始が正解でしょうか。

65歳、70歳、75歳で受給開始した人それぞれは平均余命までいくら年金受給できるか計算してみましょう。

65歳…総額5240万円

70歳…総額5983万円

75歳…総額6023万円

結果は、75歳から受給した人が年金総額が多いという結果となりました。

もちろん、年金は加入期間や支払っていた保険料によって受け取る年金額は異なります。それ以上に元気な65歳から年金をもらって旅行や趣味を楽しみたいという人もいれば、働けるうちは働いて、年金はあとから受け取ればいいと考える人もいるでしょう。

人それぞれに事情は異なります。大切なことはこれらの指標をもとにご自身で「年金戦略」を立てて実行することではないでしょうか。

GGO編集部

↓コチラも読まれています

ハーバード大学が運用で大成功!「オルタナティブ投資」は何が凄いのか

富裕層向け「J-ARC」新築RC造マンションが高い資産価値を維持する理由

業績絶好調のジャルコのJ.LENDINGに富裕層が注目する理由

「給料」が高い企業300社ランキング…コロナ禍でも伸びた会社、沈んだ会社

金融資産1億円以上の方のための

「本来あるべき資産運用」

>>7月23日(木)生配信<<

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策