調査に入られやすい損益計算書がある

確率論から言えば、「税務調査に入られる可能性は低い」です。

しかし、当然ゼロではありませんし、調査されるにはそれなりの理由があります。

やはり、確定申告で提出した損益計算書が肝になります。明らかに調査に入られやすい損益計算書というものがあり、損益計算書で問題視された部分が、調査でも重点的に調べられることになります。

どんな損益計算書が目を付けられやすいかを知っておけば、日頃から気をつけることができますね。そこで、そのポイントを考えてみましょう。

①勘定科目や金額が偏っている

どういう時に、どの勘定科目を使うのかよくわかっていない

➡わかっている勘定科目を使いがち

➡勘定科目も金額も偏る

【例】システムエンジニアがソフトウェアの一部を他社に発注

➡何費???

➡とりあえず雑費にしておこう

➡他のケースでも「とりあえず雑費」

➡雑費ばかりで雑費の金額が膨らむ

勘定科目には特に規定はありません。会計の一般常識として「旅費交通費」や「通信費」「交際費」「新聞図書費」など、よく使用される勘定科目というものはありますが、会社や個人がわかりやすい勘定科目を自由に設定することができるのです。

だから、かえって迷ってしまう部分があります。一般常識的な勘定科目は調べればすぐわかるので、理解に努めましょう。他に、その業種特有の支出があるのなら、わかりやすい名称の勘定科目を新設してもいいですね。

決まりがなく自由とはいえ、いったん勘定科目を決めたら、以後は毎年そのルールを継続していくようにしてください。

②過年度からの変動や、一般的な理解との乖離が大きい

これまでに比べると、急に経費が増えている! これまでに比べると、ある一つの勘定科目が多過ぎる! 増収なのに減益? 売上が急増している! 同業種と比べて利益率や棚卸回転率に乖離がある

➡不自然さや違和感がある

そんなこと、いちいちわかるの? と思うかもしれませんが、全国の国税局と税務署を結ぶKSKシステムというネットワークがあり、ここではあらゆる業種のすべての情報が、売上規模ごとにデータベース化されています。

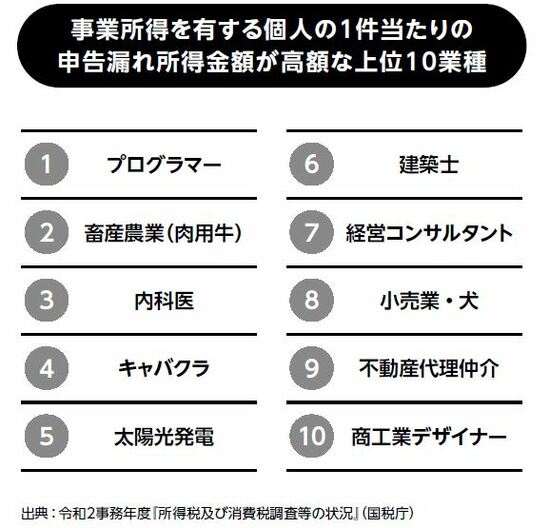

さらに、国税庁は毎年、「事業所得を有する個人の1件当たりの申告漏れ所得金額が高額な上位10業種」を発表しており、この業種は必然的に目を付けられやすくなっています。参考にしてみてもいいかもしれません。

三流▼勘定科目の意味を理解していない

二流▼勘定科目のバランスを考慮する

一流▼過年度からの変動や一般的理解からの乖離に気をつける